Всем добрый день!

Несколько слов по изменениям, произошедшим в портфеле за 2023 год:

1. Увеличилась доля в Акциях (доля в штуках, а не прирост курсовой стоимости):

Лукойла (на 70%), Татнефти (на 70%), Газпрома (на 23%), Новатэка (на 50%), Роснефти (на 10%), в Ростелеком пр (в 2 раза), в Ставропольэнергосбыт пр (в 2 раза), Алроса (на 20%), в Сбербанке (на 8%), в ВТБ (больше 70%), в МВидео (больше 50%).

Набирал позиции в течение года. Продолжаю выравнивать некоторые дольки в своем портфеле.

Изменение средней цены по некоторым позициям за год:

Лукойл (4930-4580), Сбербанк пр (165-157), Сургутнефтегаз пр. (36,7-33,2), Ростелеком пр (69,3-62,7) ВТБ (0,028-0,023).

Остальное можно будет найти на фото ниже.

В этом году мне удалось немного понизить среднюю цену покупки по некоторым бумагам. Хотя по некоторым пришлось ее повышать. Что совершенно нормально для портфеля, который существует более 10 лет. Если в первые несколько лет набора позиций у нас будут появляться регулярные возможности к снижению средней стоимости покупки по некоторым бумагам. То со временем, нам придется покупать бумаги дороже своих прежних средних. Потому что Бизнес растет, а стоимость денег продолжает снижаться за счет инфляции.

Я продолжаю вести себя аккуратно, в рамках Стратегии и Структурно-Каркасной Модели (СКМ) работы с рисками, чтобы не натворить глупостей. Потому что не могу позволить себе дополнительный риск. И продолжу покупать акции в моменты просадок для большей устойчивости своего Капитала и Денежного потока. Аккуратно балансируя между риском и доходностью.

Хорошо заметно, что с точки зрения будущей дивидендной доходности средние цены покупки по некоторым бумагам выглядят достаточно неплохо и я бы даже сказал перспективно.

Получается, что я не бегаю за ценой, как некоторые инвесторы или трейдеры. Я формирую среднюю цену покупки актива самостоятельно. Дожидаясь определенной цены на рынке и управляя размером долей относительно самой позиции и портфеля в целом, опираясь на текущую рыночную доходность, проецируя ее во времени. Что меня лично вполне устраивает!

Получается, большую часть времени мне приходится сидеть на попе ровно, чтобы в очередной раз воспользоваться Человеческой Глупостью, покупая никому не нужные активы немного или (намного) дешевле, чем в тот момент, когда за ними гонялось большинство. (Например, Сбер пр по 300-350 в 2021 году наивному инвестору казался куда слаще, чем Сбер пр по 100-120 рублей в февромарте 2022, потому что это было слишком уж страшно).

Так и работает наша эмоциональность. Эти же ребята продолжат покупать акции, когда придет время для переключения внимания на облигации.

2. Появились новые Акции:

Энел России

Взял в большей степени для того чтобы чуть шире следить за энергетическим сектором в своем портфеле. Из генерации у меня не так много бумаг было представлено. Говорить о будущих перспективах по этой истории пока еще сложно. Поэтому взял небольшим объемом, чтобы чуть внимательнее за ней наблюдать.

ММК

С этим все просто.

У меня очень сильно изменилась история по металлургам. Необходимо сформировать достойную позицию по всем акциям из святой металлургической троицы. Акций ММК уже давно не было в моем портфеле. В данный момент, сильно не хватает акций Северстали и ММК. Постараюсь в 2024 году нарастить именно эти позиции и может быть слегка увеличу долю НЛМК. Но все эти бумаги планирую держать в равных пропорциях.

Европейская Электротехника

Привлекла мое внимание. Пока взял небольшим объемом, чтобы внимательнее присмотреться и изучить подробнее. Очень интересно сервисное обслуживание в нефтянке с точки зрения импортозамещения по некоторым направлениям. Посмотрим, как они себя будут вести.

3. Остались в портфеле Акции (без изменений):

БЭСК, ИнтерРАО, КраснЭнСб пр., Ленэнерго пр., МРСК Волги, МРСК Урала, Русгидро, Юнипро, Эн+груп, МТС, ГМК Норникель, Русал, Фосагро, Мосбиржа, НМТП, Система, Самолет, Совкомфлот.

4. Покинули портфель с прибылью:

ТНСэнРст-п (РостовЭнСб-пр) доходность более 50% без учета полученных дивидендов.

Позицию закрывал принудительно, по личным обстоятельствам. Отсюда и получилась подобная доходность, потому что закрывал не в то время, исключительно вынуждено.

Сократил позицию по префам Башнефти в 5 раз. Решил перенести риск получения дивидендов и зафиксировать рост курсовой стоимости, в расчете потом откупить дешевле. Практика показала, что можно было не торопиться. Но нам не дано знать будущего. Я бы в следующий раз поступил бы точно таким же образом.

Сократил позицию в НКНХ пр в 2 раза. Здесь в большей степени действовал по вынужденным личным обстоятельствам.

Сократил позицию в префах Сургута на 5%, тоже из-за переноса бумаг к другому брокеру.

Сократил позицию по МРСК ЦП практически в 5 раз с очень хорошей прибылью. В большей степени из-за переноса позиций к другому брокеру.

Сократил позицию по префам Пермского сбыта примерно на треть с хорошей прибылью, в большей степени за счет переноса бумаг к другому брокеру.

Примерно в 2 раза сократил позицию по префам МГТС за счет переноса бумаг к другому брокеру.

Сократил позицию по префам Мечела примерно в 2 раза. Одну треть за счет переноса бумаг к другому брокеру. Вторую треть фиксировал рост курсовой стоимости.

Сократил позицию по акциям НЛМК на 10 % из-за переноса бумаг к другому брокеру.

Сократил позицию по акциям Распадской на 20% с хорошей прибылью из-за переноса бумаг к другому брокеру.

Очень сильно уменьшил позицию по акциям Северстали практически в 10 раз из-за переноса бумаг к другому брокеру.

Сократил позицию практически в 2 раза по акциям БСП за счет переноса бумаг к другому брокеру. Сократил на самом деле намного сильнее, потом пришлось откупать обратно повышая среднюю с 50 примерно до 150 рублей за бумагу.

В префах Саратовского НПЗ сократил позицию примерно на четверть за счет переноса бумаг к другому брокеру.

5. Покинули портфель с убытком (или сокращение части позиции):

МРСК Московский регион с убытком 8%, без учета дивидендов. Аналогично, принудительное закрытие по личным обстоятельствам.

Сократил позицию по Россетям (ФСК ЕЭС) примерно на треть за счет переноса бумаг к другому брокеру с убытком больше 30% без учета дивидендов.

Я уже не раз говорил о том, что на капитал любого инвестора личные жизненные обстоятельства способны влиять намного сильнее чем прочие, в том числе и геополитические.

Так получилось и в моем случае в 2023 году из-за частичного переноса позиций от одного брокера к другому.

И здесь не надо думать почему так произошло.

Вы не в силах повлиять на мои решения или изменить мои действия.

Я просто показываю факт, который слегка привел к изменениям структуры самого портфеля и потери части его доходности в этом году. Если бы не эти действия, то прирост курсовой стоимости составил порядка 60%, а прирост денежного потока примерно 15%. Но, такова жизнь.

Просто так получилось, по независящим от меня обстоятельствам. И я принимал бы абсолютно такие же решения, находясь в подобной ситуации снова.

Если бы не было принято таких решения в начале года, возможно структура была бы еще сильнее нарушена в сторону облигаций. Но мне пришлось тактически сглаживать в течение всего года действия, которые произошли в самом его начале.

В результате портфель закончил год с распределением в 70 на 30, где примерно 70% осталось в акциях и 30% капитала в облигациях и депозитах.

А доходность на Капитал, с учетом всех пертурбаций и довнесений оказалась в районе 50%.

Кто-то скажет что так рассчитывать доходность не правильно и он окажется прав. С точки зрения экономической теории и даже элементарной математики это действительно не совсем правильно.

Но с точки зрения жизни и оптимизации процессов расчета мне подходит именно этот вариант.

Потому что я не хочу тратить время на бесполезные вычисления, которые никоим образом не повлияют на мою жизнь, кроме потери времени.

А ВРЕМЯ и есть самый ценный ресурс, которым мы все обладаем!

Низкая база 2022 года принесла свои плоды в 2023. Все получилось как мы и предполагали в отчете предыдущего года.

Но все это для меня не важно.

Потому что я знаю, что буду делать при любом варианте развития событий!

То есть, просто продолжу работу по Стратегии, которая делает меня с каждым годом богаче.

Главное, чтобы ваш Денежный поток превышал Траты этого года. А Капитал продолжал прирастать количественно высококлассными активами, которые в свою очередь переваривают инфляцию.

Да, курсовая стоимость вашего Капитала переоценивается сумасшедшим Мистером Маркетом каждый день. Но этоже не должно тревожить вас вовсе!

Ведь если умалишенный сосед предложит вам спрыгнуть с пятого этажа бабушкиной хрущевки, в полной уверенности, что вы способны летать, вы же не сделаете того, что он предлагает.

Так почему люди ведутся на все эти глупости на фондовом рынке?

Потому что отсутствуют компетенции и не соблюдается информационная гигиена. Которая так необходима нам в жизни.

Не ешь с пола, мойте руки перед едой.

Смотрите, какое количество болезней удалось победить с помощью одного хозяйственного мыла и правил личной гигиены!

Так почему же мы так безответственно ведем себя на фондовом рынке, заглатывая все подряд и без разбора.

Все потому, что недостаточно компетентны и не ведем профилактику Информационной Гигиены!

6. Самые неудачные сделки:

Наверное, это все сделки, которые мне пришлось провести по независящим от меня причинам, при переносе бумаг от одного брокера к другому.

Еще одной не совсем удачной сделкой со стороны можно посчитать продажу префов Башнефти до выплаты дивидендов. Но повторюсь, возвращаясь в ту ситуацию с тем же набором данных, я поступил бы абсолютно также. Поэтому неудачей в этом случае можно назвать эмоциональную реакцию на текущую реальность. С другой стороны мне пока не известно, как эту ситуацию исправит время.

7. Самые удачные сделки:

Наверное, это закрытие второй трети позиции по префам Мечела, которые высвободили достаточное количество кеша, для увеличения пакета облигаций.

Ну и удержание основных позиций по портфелю в течение всего года. То есть именно незакрытые сделки! Несмотря на то, что соблазнов, частично зафиксировать прибыль по ним, было не мало.

8. Облигации:

Доля облигаций относительно текущей оценки портфеля составляет порядка 20%. В абсолютном выражении она увеличилась относительно прошлого года в 2,5 раза. В процентном соотношении выросла с 13 до 21% без учета еще порядка 10% кеша на депозитах. Если копнуть чуть глубже, то в прошлом году доля кеша выросла примерно раз в 10, в этом году еще примерно в 3 раза. Подушка безопасности продолжает восстанавливаться после покупок февромарта и всего 2022 года.

Проще говоря, несмотря на прирост курсовой стоимости капитала, доля кеша в нем сейчас составляет порядка 30%.

Это не значит, что я жду сейчас сильной просадки. Просто текущая ситуация гораздо в большей степени заставляет меня обращать внимание на облигации с депозитами. Как минимум с точки зрения короткой доходности. При этом, я продолжу аккуратно выравнивать доли в акциях, желательно без продаж, докупая недостающие части. Но и продать, срезав часть сливок волатильности, я тоже готов, если придется.

Не так давно у меня было денег кешем на 5-6 лет жизни. Сейчас с ростом стоимости жизни и количества кредитов (хоть и дешевых) денег кешем получается примерно на 3-4 года жизни.

Ну и сам капитал думаю продолжить генерировать еще порядка 2-3 денежных потоков за год (относительно текущих данных). Хотя и здесь все может поменяться за счет снижения долговой нагрузки.

В любом случае, я продолжаю вести себя аккуратно, избегая дополнительных рисков. При этом, постепенно будет снижаться и средняя доходность моего капитала. Что в принципе, тоже нормально. Здесь главное соблюдать гармонию между Доходностью и Риском вместе с ростом вашего капитала. Иначе можно потерять большую его часть, значительно откатившись обратно.

Потерять 6-7 млн из 10 не так уж и страшно, как потерять 70 млн из 100 или 700 млн из миллиарда. Подобный риск для меня сейчас не приемлем, учитывая количество членов семьи. (Пример в 10, 100 и 1000 млн чисто гипотетический, для понимания нашего отношения к трем точкам капитала).

***

Доля облигаций выросла как в абсолютном выражении, так и в процентном соотношении.

Сейчас в портфеле: ОФЗ 26227 (предыдущие были погашены).

Облигации несут свою службу исправно.

Я напоминаю, что не зарабатываю деньги с их помощью.

Они выполняют куда более важную роль!

И пока справляются с нею отлично!

Что в первую очередь зависит от самого инвестора, а не от того, что происходит на рынке.

Да и тот КЕШ, что несут в себе Облигации, позволяет с каждым следующим годом улыбаться все шире, несмотря ни на что.

Сам Портфель:

Рассматривая эти таблицы из года в год можно заметить, как с помощью времени и аккуратного управления размером позиции можно без особых усилий сформировать устойчивый инвестиционный портфель с заманчивыми средними ценами покупок на каждую бумагу. Чтобы в будущем получать приличный денежный поток, сравнимый с ценами Активов при его формировании. Проще говоря, получать каждый год дивидендами 30-50-100% годовых от стоимости покупки этого актива.

Разумеется, в этой таблице мы видим и все мои косяки. Да, я один из немногих инвесторов, кто честно в этом признается! Потому что живу за счет рынка. И если начну обманывать хотя бы себя, рынок быстро вышвырнет меня на улицу. Ну в моем конкретном случае — оставит без денег и вынудит вновь пойти на обычную наемную работу. Именно поэтому я всегда внимательно наблюдаю за собственными ошибками, принимаю ответственность на себя, не перекладывая на окружающих, а полученный опыт формирует мое дальнейшее поведение на фондовом рынке. Ну а Время, как обычно, продолжает делать основную работу за меня, исправляя все мои ошибки, благодаря Структурно-Каркасной Модели (СКМ) распределения активов.

Именно в этом и заключается основная работа инвестора – пристроить свои средства на максимально долгий срок – желательно вечность, с максимальной отдачей!

Гистограмма Портфель:

Гистограмма распределения средств по Акциям, без учета Облигаций

Здесь отчетливо видны все изменения, которые происходят в портфеле за год. При этом, на гистограмме мы видим, как портфель далек от идеальной структуры. Что можно объяснить исключительно активным управлением. Я до сих пор не готов перевести его в пассивную фазу. Что с одной стороны обусловлено некоторой недостаточностью капитала. А с другой, моим личным желанием держать руку на пульсе.

Как показала практика, здесь имеются свои плюсы и минусы. Думаю, основным фактором перехода в пассивное управление станет все-таки избыточность Капитала, относительно Трат, продуцируемого им Денежного Потока. То есть, полное безразличие со стороны его автоматической индексации.

***

О планах на следующий год подготовлю статью немного позже. А пока хочется отметить, что если повышенная волатильность следующего года позволит снять по некоторым бумагам достойные сливки волатильности, я непременно этим воспользуюсь, чтобы выровнять структуру и нарастить количество облигаций, когда придет время.

С ростом семьи приходится больше задумываться о стабильности финансовых составляющих. Поэтому и с риском придется работать аккуратнее, точнее умереннее.

В остальном, в Стратегии ничего не меняется.

2023 год в очередной раз доказал состоятельность Стратегии, которая готова, как к росту с падением, так и затяжному боковику. В любом случае, я знаю точно, что буду делать сам.

А что касается остальных, это уже личное дело каждого.

Я исключительно за развитие личных компетенций в Мире Финансов. Потому что никто не позаботиться о ваших деньгах лучше, чем вы.

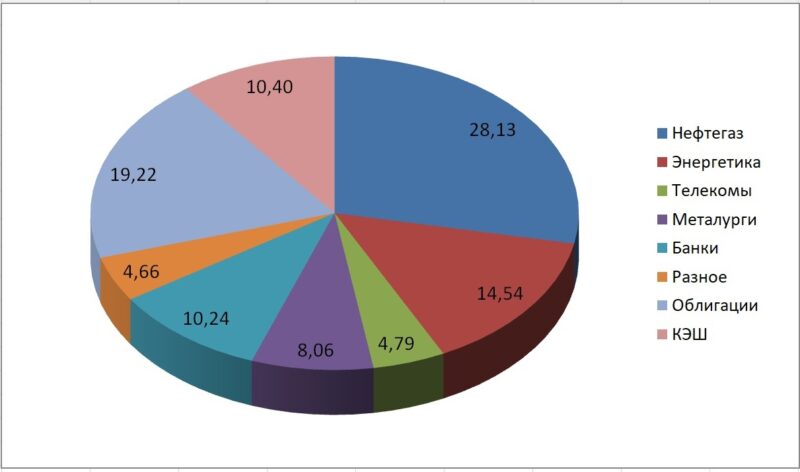

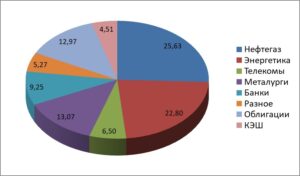

Портфель диаграмма по отраслям:

За 2023 год

За 2022 год

По отраслям заметны изменения относительно прошлого года.

В первую очередь это увеличенная доля Облигаций и кеша на Депозитах.

Заметно добавила доля нефтянки. В большей степени здесь постарались Лукойл, Татнефть и Роснефть.

Доля энергетиков сильно просела. В основном из-за переноса некоторых позиций от одного брокера к другому. Ну и по своим внутренним особенностям года. Думаю, мне предстоит частично решать эти вопросы в 2024 году.

Доля телекомов слегка подросла. Исключительно за счет удвоения доли префов Ростелекома. Но в рамках остального портфеля, с учетом снижения доли префов МГТС, она все же уменьшилась. В планах следующего года продолжить ее увеличение и нарастить позицию по акциям МТС, если рынок предложит достойную цену.

Доля металлургов заметно просела.

Сказывается частичный перенос позиций между брокерами. Сильное сокращение доли Серверстали, с серьезным сокращением позиции по префам Мечела. Посмотрим, что нам предложит следующий год в данной отрасли. Пока у меня остаются мысли по наращиванию бумаг святой металлургической троицы. Ну и надежды, что нам дадут закупиться Норникелем подешевле. Хотя сплит этих акций добавит реки молодой глупой крови, что вряд ли позволит мне закупиться серьезно. В общем, будем наблюдать за этим сектором тоже внимательно.

Доля банков слегка подросла в большей степени за счет роста акций самого Сбера. Несмотря на то, что доля в акциях БСП у меня просела практически вдвое. Увеличение объемов ВТБ относительно первых двух позиций не столь значительно. Планирую в следующем году в большей степени сконцентрировать свое внимание в банковской сфере на акциях БСП и ВТБ, если рынок предложит достойную цену. Разумеется, не оставляя в стороне акции Сбера, если рынок преподнесет свои сюрпризы волатильности.

Доля бумаг, относящаяся у меня к сектору Разное немного просела. Да, там имеются интересные истории для развития, но пока некоторые из них стоят дороговато. Если рынок будет предлагать по ним хорошую цену, буду потихоньку набирать и эти позиции.

Кстати в 2023 году там оказалось не мало интересных историй, что я пропустил. Но я не жалею об этом, потому что концентрировал свое внимание в большей степени на более значимых бизнесах своего портфеля. И пусть они не принесут мне легкого и скорого обогащения как некоторые другие. Зато сослужат долгую плодотворную службу и сберегут мне огромное количество нервных клеток. Что в долгосрочной перспективе благоприятно отразится на Здоровье, а это в свою очередь на росте самого Благосостояния.

***

Благодаря широкой структуре портфеля я чувствую себя значительно увереннее. Потому что каждый год у меня появляются интересные возможности для маневра, что на покупку, что на продажу.

Большинство действий принимались мною осознано. Я лишь пожадничал по акциям БСП, перенося их от одного брокера к другому, решил, что успею откупить позицию чуть подешевле. Но дивидендные новости внесли свои коррективы. В результате этого эмоционального решения потом покупал дороже полностью осознанно и обоснованно.

Рынок учит всегда рублем по амбициям!

Будьте пожалуйста аккуратны.

Не стоит играть с ним в угадайку.

В конечном итоге это закончится плохо.

Потому что человек всегда нарушает установленные собою же правила!

Именно поэтому так важно вести Дневники Сделок, особенно для себя, если вы активный инвестор.

Если же вы пассивный инвестор, то Дневник сделок вам не пригодится, но понадобится Дневник строгого соблюдения правил нашей Стратегии!

***

Впереди нас ожидает серьезная работа. Семья в прошлом году выросла. Я только успел выдохнуть, чтобы набраться сил и подрастить подушки безопасности, как у нас появилась Земля и мы приняли решение о строительстве Дома.

Данное решение не было спонтанным. Хотя, частично это оказалось стечением обстоятельств.

Первое – предложение земельного участка, от которого было сложно отказаться.

Второе – появление ипотечного кредита для самозанятых.

Остальное было расчетом вариантов и вероятностей.

Ипотеки получены под хороший процент, но в любом случае требуют обслуживание долга. Поэтому мне стоит внимательно следить за объемом подушки безопасности на счетах. Это еще одна причина роста наличности на счетах.

При этом, я не учитываю движимое и недвижимое имущество в расчете общего капитала. Не добавлял туда стоимость ремонта и строительства.

Для меня это обыкновенные Траты. Учитывать их амортизацию и долг для меня ежегодно в расчете общего Капитала сейчас не так интересно.

Намного важнее сосредоточиться на разумном управлении своим инвестиционным портфелем. Именно здесь нас могут ожидать самые настоящие сюрпризы во времени.

***

Ну а пока продолжаю наслаждаться семейной жизнью в качестве многодетного отца, а совсем скоро и сельского жителя…

При этом, стараемся развивать с Коллегами и Друзьями другие активы, которые необходимо обслуживать. И те проекты, что я взял на себя в благотворительных целях.

В общем, работы не мало.

А стоимость услуг и товаров растет.

Значит, придется позаботиться и о развитии своего Капитала, теперь уже общего — семейного. И о приросте Денежного Потока.

Чтобы перейти на новые уровни Капитала. Туда, где инвестору все меньше приходится задумываться о Деньгах, как и о Хлебе насущном, потому что все это становится не столь существенным, как те более высокие ценности, открывающие перед нами совершенно иные возможности и перспективы.

Денежный поток с учетом моего личного переводного коэффициента:

На графике отчетливо видно, что рост происходит всегда скачкообразно. С Капиталом творится похожая история. Поэтому очень важно отслеживать оба эти показателя. И ни в коем случае не смешивать их. Иначе в вашем учете пойдут нестыковки.

Скажем так: Денежный поток это первая производная Вашего Капитала, только ввести она себя будет по настроению (как истинная женщина, она же производная!). Поэтому и динамика у них будет разной (хотя, в долгосроке можно будет выявить схожие тенденции к росту). Ну а сейчас у нас перед глазами не модель, а реальная история и реальная жизнь (хоть и с переводным коэффициентом). Здесь многое зависит как от ситуации, так и от вашей Стратегии и способности мылить рационально, доверяя ей. Иначе все закончится весьма банально и вы останетесь без денег.

Вообще, изначально планируя свой денежный поток по этому году я думал, что он окажется значительно ниже, потому что я устраивался работать на Завод. Но получилось, как получилось. Может быть в следующем году мы увидим снижение. Снижение в основном за счет снижения моей рабочей активности, которое будет постепенно компенсироваться приростом денежного потока из пассивных источников.

Динамику изменения Капитала я не показываю, кроме пока что одного случая. Возможно, лет через 20-30 я опубликую и эти данные. А пока наблюдаем за денежным потоком и смотрим цифры, что я привожу в годовых отчетах.

Ну а здесь хочется добавить, что за последние 8 лет, что я живу в Глазове (2016-2023 гг) Денежный Поток вырос чуть больше, чем в 20 раз (что видно по графику). И если у вас все еще остаются сомнения заниматься Инвестициями или рассчитывать на своего работодателя и государственную пенсию, то необходимо провести серьезную работу по снятию зашоренности в поисках Здравого Смысла. Как бы грубо не прозвучала эта фраза, в данном случае очень сложно с цифрами спорить. Хотя, здесь и присутствует элемент случайности и низкой базы, что вносит определенные искажения в общую картину. И для более точного понимания необходим чуть больший временной интервал. Когда кривая изменения дохода начнет выполаживаться и переходить из экспоненциального роста в логарифмический.

С другой стороны, ожидая еще 10 – 20 лет обновления моих данных, риск выхода на нищенскую пенсию и упущенная выгода будут куда выше, чем ПОТЕНЦИАЛ от всех имеющихся исследований состоявшегося будущего.

Денежный поток с учетом моего личного переводного коэффициента (логарифмическая шкала):

Почему с учетом переводного коэффициента?

Чтобы устранить искушение обсуждения чужих финансов. Потому что уделять внимание стоит в первую очередь исключительно СВОИМ личным финансам, а никак не моим, не Абрамовича, Баффета или кого-то еще. Поэтому я не показываю конкретные цифры, а даю исключительно динамику процесса. Потому что важна именно она!

В любом случае, я не исключаю вероятности ошибок в своих расчетах. Да и сейчас для меня это уже не так важно. Отслеживая динамику всего трех показателей в течение года, я больше могу не вести столь скрупулезного Учета. И делаю это исключительно для своих читателей, то есть, для Вас, Коллеги!

Ну и не забываем, что с 2022 года я перестал вести учет Трат, потому что Денежный поток перекрывает их с запасом.

А учет других показателей будет смешан с общими семейными, поэтому не уверен, что продолжу их озвучивать далее.

И в очередной раз напоминаю каждому, за какими показателями следует вестинаблюдение: Траты, Капитал и Денежный поток.

Коллеги, сразу прошу прощения, если что-то случайно просмотрел или упустил. В любом случае, на динамику показателей оно не сильно влияет, иначе это было бы видно невооруженным взглядом.

Проверил несколько раз, вроде бы все правильно.

С каждым следующим годом я все меньше внимания уделяю фондовому рынку (что заметно и по отчетам). Таков путь Ленивой Инвестиционной Блондинки!

Количество сделок в этом году было чуть выше обычного. Но в большей степени за счет моих внутренних обстоятельств.

Сейчас я занимаюсь лишь точечной настройкой портфеля в периоды катаклизмов и приведением его к равновесному состоянию. В том смысле, как я это понимаю. То есть, я постепенно подхожу к составу Апельсинки с ее пассивным управлением. Потому что в мире есть много чего интересного и помимо рынка. Тем более, что на рынке все элементарно.

В ближайшее время я жду принятия большинством новой картины восприятия фондового рынка, после чего у нас появится повод для дальнейшего движения. При этом, совершенно не важно в какую сторону, если это предусмотрено вашей Стратегией!

С другой стороны, я все еще нахожусь на стадии формирования своего портфеля. Поэтому чем дольше цены будут оставаться на этих уровнях или уходить еще ниже, тем лучше для меня. Потому что за те же самые деньги я смогу купить большее количество высококлассных активов. А что еще нужно разумному инвестору? Наверное, чтобы они продолжали генерировать денежный поток.

Портфель продолжает работать самостоятельно и все больше без меня. Моя задача сейчас заключается в легком балансировании при управлении Капиталом. В поиске новых интересных с моей точки зрения стоимостных и/или доходных идей. И организации формирования Денежного Потока.

Именно благодаря этому мне удавалось существенно снижать просадки по своему портфелю и увеличивать некоторые позиции по бросовым ценам.

Разумеется, не стоит забывать и о разумном потреблении.

Да, с 2022 года я на протяжении 2 лет не вел учета своих собственных Трат. При этом мы пережили ремонт и покупку участка, а сейчас и вовсе находимся в формате строительства!

В 2023 году мы отказались от поездок на море. Не очень хотелось путешествовать с малышом. А без детей совсем бабушка не отпустит. Благодаря чему нам удалось существенно понизить наши Траты. Часть этого кеша была конвертирована в недвижимость.

В этом же году я слегка сократил свои Траты на благотворительность, хотя они все еще и остаются на приличном уровне. Даже сопутствующие траты на эти проекты требуют не малого количества средств. Как и развитие новых проектов. Поэтому я благодарен каждому, кто принимал и принимает участие в этих проектах!

В любом случае, снижение Трат всего по двум статьям (Путешествия и Благотворительность) высвобождают для нашего Бюджета огромное количество возможностей.

Поэтому мы справились без особого учета Трат.

Хотя Денежный поток и Месячные колебания по классам активов я все еще отслеживаю.

Благодаря чему продолжаю держать руку на пульсе.

Ранее я писал, что за последние 6лет, с момента возвращения в Глазов, мои Траты выросли меньше, чем в 2 раза. Сейчас ситуация изменилась, Траты возросли. Но Капитал и Денежный поток позволяют чувствовать себя комфортно и уверенно, да еще и в своей квартире теперь, с отдельным кабинетом, где я наконец-то разместил свою библиотеку. На следующий год у нас по-прежнему отсутствуют причины скрупулезного учета Трат. Потому что их легко можно сократить и переформатировать.

Подушка безопасности при минимальных тратах (за исключением путешествий и благотворительности) позволит протянуть нашей семье примерно 3-4 года, даже с учетом общей страновой инфляции. Потому что Чистый Денежный Поток за это время вырос настолько, что перекрывает текущие Траты примерно в 2-3 раза.

На данный момент, мне удалось четко усвоить, что я могу себе позволить, а что нет. Так как понимаю определенную ограниченность своего семейного Капитала. Разумеется, всегда оставляю себе право на ошибку. Что очень важно!!!

Только человек, оставляющий себе право на ошибку способен к дальнейшему росту и развитию. А самые умные — всезнайки, достигшие пика своего просветления, остаются лишь там, на том самом месте, где были прежде. На том же уровне, зачастую, продолжая еще и деградировать. Просто потому что рост уже не возможен. А жизнь продолжает свое движение. И если не в сторону развития, потому что просто жмет Эго, то, остается только вниз.

Мир гораздо шире, чем нам кажется. А жизнь не заканчивается на покорении одной вершины.

Почему я об этом говорю, потому что и сам такой. Просто стараюсь понемногу исправляться, снимая с себя навязанную ранее зашоренность.

Ну и главное, стараться при этом оставаться в ГАРМОНИИ с собой и фондовым рынком. Просто потому, что в жизни есть еще столько интересного и неизведанного, чему стоит уделять свое внимание и посвящать свободное время.

2023 год прошел достаточно спокойно. Да, мы попали на серьезный рост ставки. При этом про мировую инфляцию мы говорили с ребятами уже давно. Эти процессы слегка оттянули Ковид, потом СВО, при этом усилив инфляционные ожидания не только в рамках страны, но и по Миру куда в большей степени. Потому что постоянно растущая непереваренная денежная масса ведет исключительно к росту инфляции. Но мы высасываем из пальца различные проблемы, вместо того, чтобы научиться жить в мире по средствам, не заглядывая в чужие карманы, в поисках выгодных условий конвертации Ресурсов и Технологий.

В плане финансов год оказался достаточно тривиальным. Самым сложным оставалось продолжать сидеть на попе ровно. Человеческая Глупость никуда не делась. Она как обычно не имеет государственных границ.

Поэтому нашей задачей становится концентрация внимания на покупке Ресурсов и Технологий. Причем я отчетливо понимаю, что без Ресурсов ни одни Технологии далеко не уедут. А то, что Мир ведет себя не разумно, это нормально. Потому что его управлением занимаются люди. А люди содержат эту ошибку в себе, глубоко в генетическом коде. Природа сыграла с нами злую шутку. А может быть это ее потайные пути в очередной раз откатить все назад и сохраниться.

Я продолжаю измерять свои текущие и будущие сделки количеством месяцев или лет свободной и независимой жизни!

Лично для меня гораздо приятней покупать будущие прибыли, выраженные в годах полноценной и плодотворной жизни, которую еще и проживать можно в свое удовольствие, неся благо окружающим!

Коротко по всем изменениям поговорим чуть позже в Общем Годовом Отчете.

А сразу после него План Покупок на 2024 год.

Всем Удачи!

3

Доброго дня. Итоги по моему портфелю за 2023 год. Брокер -Сбер.

1. Портфель вырос на 89%. Из них 67% пришлось на доливы и 22% на рост стоимости активов.

2.Портфель достиг и превысил 1 точку капитала на 22%.

3. Денежный поток (дивы, проценты, кэшбек) составил порядка 9%.

4. Портфель переформировывался под стратегию Апельсинка (закрывались или уменьшались позиции по ЦБ не входящим в его состав), закрывались убыточные или не эффективные проекты и деньги заводились на ИИС (т.е. помимо регулярных пополнений шли добавочные нерегулярные).

5. Портфель сейчас в 52% акции и 48% облиги и вклад. Планирую дальше увеличивать долю облиг. Доля отдельных акций приблизительно равная, делать усреднение за счет продажи не планирую -просто буду докупать по возможности.

Общие впечатления от ЛИБ -крайне положительные. Начат ежедневный учет расходов, проведен аудит активов/пассивов, что позволило закрыть ряд убыточных или недостаточно прибыльных проектов, а деньги инвестировать в ИИС. Также просто вывело из окружения людей, настроенных на хайп и часто откровенно жуликоватых и плохо разбирающихся в инвестировании. Отписался от большинства каналов, что снизило эмоциональную составляющую инвестирования. Здорово экономит время и энергию понимание своего интереса в инвестициях -пользую информацию про долгосрок, остальные игнорю. Появилось много свободного времени -вкладываю в здоровье и поиск своего хобби, на которые раньше просто не хватало времени и сил. Первый счет был открыт в Финаме еще в 2003 году, а последние 10 лет активно спекулировал, перепробовал все что только можно (памм-счета и структурные продукты, форекс и автосопровождение, фьючи и опцики, даже в паре пирамид отметился). Сейчас очень комфортное ощущение от инвестиций, просто отдыхаю. Никаких планов вообще не строю -просто дисциплина и пусть время и система делают свое дело, главное не мешать.

Алексей, спасибо что поделились свои опытом.

Большое спасибо за свой личный опыт, Алексей!

Это полезно для всех нас!

Будем рады услышать комментарии и мысли от других Коллег!

Добрый день!

Спасибо за статью.

Подскажите, а что означают цвета в таблице портфеля?

Цвета, жирность и курсив больше для моего личного удобства в разделении бумаг по очередям и значимости.

По тем характеристикам что понятны для меня.

В принципе на это моно не обращать внимания.

Потому что у каждого из нас будет своя картина мира, при этом она может меняться со временем.

Во всяком случае у меня бумаги меняют и свою очередь и функционал в портфеле.

«Потерять 6-7 млн из 10 не так уж и страшно, как потерять 70 млн из 100 или 700 млн из триллиона» Наверное, миллиард имели в виду?))

Да, все верно, увлекся.

Исправил.

Большое спасибо за вашу внимательность!

Вместе мы всегда можем больше!

Коллеги, здравствуйте! наконец-то я подбил все статьи, нашел время и сделал анализ финансового состояния за 2023 г. Публикую здесь, может кому будет интересно, а кого и замотивирует))

Денежный поток вырос на 92%. Это связано в первую очередь , с выездами в длительные командировки , носит скорее разовых характер. При этом увеличились на 70 % г\г нетрудовые поступления с фондового рынка.

Траты выросли на 46%. Пока динамика дохода вывозит, но нужно притормозить с расходами))

Ввел новую метрику — Нетрудовыми источниками дохода по итогам года можно покрыть 31 % расходов. Т.е. при таком соотношении – 1я железобетонная точка капитала (без занижений текущих расходов и ужимания по статьям) условно достигнута на 31 %. Допускаю волатильность по этому показателю, так как переменная «расходы» может меняться непредсказуемо

Отрадно отметить что за период с 2021 по 2023 г норма сбережения росла в среднем на 10% каждый год, с 30% в 2021 до 54% в 2023. Считаю этот показатель одним из важнейших метрик в вопросе контроля финансов и формирования нетрудового источника дохода. Минимум по указанному показателю – не менее 20 % (если не планируешь рано уходить в свободное плавание).

Цель на среднесрок – с учетом увеличения сумм от нетрудовых источников дохода (акции, облигации), а также планируемого роста трудовых доходов, сохранить потребление на прежнем уровне и обеспечить прирост нормы сбережения на уровне 5-10 % год к году.

КАПИТАЛ г\г вырос на 106%, отчасти за счет роста курсовой стоимости (вернее, восстановления рыночных цен) и в основном – за счет существенных довнесений в портфели.

Размер задолженностей в статье Пассивы сократился на 27%.

По ЧИСТОМУ КАПИТАЛУ – по итогам года вышел из отрицательной зоны

Огромное спасибо, Георгий, за личный опыт и мотивацию!

Приятно наблюдать за ростом Коллег, который превосходит мои показатели!

Искренне радуюсь за каждого из нас, Друзья!

Надеюсь, этот опыт останется достойным примером и фокусировкой внимания на долгосрочных инвестициях!