После серии лекций Арсагеры с Василием Соловьевым мне не раз задавали вопрос, почему я продолжаю держать некоторые префы в своем портфеле?

Ссылки на видео (первое, второе, третье, четвертое).

Постараюсь ответить коротко, а затем слегка развить свою мысль.

Если нам в очередной момент времени может показаться, что мы все контролируем в своей жизни, то это и есть самое глубочайшее заблуждение в нашей жизни! (ЛИБ)

Мне повезло понять это, исследуя Мир Финансов.

Поэтому я не питаю иллюзий, а доверяю своей Стратегии, которая опирается на Структурно-Каркасную Модель распределения рисков.

То есть, я не играю в угадайку с префами или обычкой.

Я заранее распределяю риски, в том числе корпоративного управления.

А благодаря достаточной доле Облигаций, имею возможность исправить те ситуации, которые сложно предугадать или предвидеть заранее.

И я сейчас не только о том, что меня могут кинуть по префам.

Коллеги, мы не застрахованы от этих событий ни по префам, ни по обычке.

Поэтому я не вижу никакого смысла переживать по этому поводу и продолжаю держать в своем портфеле префы некоторых компаний.

Не пытаясь управлять стихией, я контролирую лишь то, что действительно от меня зависит.

А это мое душевное спокойствие, эмоциональный фон, Мои личные Траты, Денежный Поток и объем Капитала. Все остальное переложено на СТРАТЕГИЮ!

***

Сейчас постараюсь описать немного детальнее свою мысль.

Разумеется, для этого потребуется посмотреть все 4 видео от компании Арсагера. А еще лучше, посмотреть все их видео в свободном доступе для дополнительного развития.

В самом начале этих двух лекций из двух частей Василий говорит о том, что это его мысли по этому поводу и я с этим полностью согласен.

Просто у нас методы работы немного отличаются. И его уровень компетенций во много раз превосходит мой собственный, вот и все.

***

Итак.

Некоторые вопросы всегда будут решаться с помощью грубой силы или влияния. И здесь совершенно не важно, какими акциями в этот момент владеет инвестор (обычкой или префами). Порой не важным бывает даже статус мажоритария! С чем мы не раз сталкивались в Мире Финансов, в том числе и в нашей Российской истории.

В подобных случаях, в руках долгосрочного инвестора остается только ОДИН инструмент распределения риска — Разумная Диверсификация. Остальное — наши наивные Мечты или раздутое Эго.

Лично для меня префы действительно обладают определенными привилегиями.

Из-за чего они, на мой взгляд, должны стоить дороже!

Но исторически в нашей стране сложилось так, что мы воспринимаем отсутствие права голоса на собрании акционеров излишним упущением, не понимая тонкостей корпоративного управления. Поэтому в руках начинающего инвестора остается только привилегия оговоренного ранее дивиденда. И способность обретения права голоса в виду отсутствия дивиденда. Что влечет определенные последствия в каждой конкретной ситуации с префами акций различных компаний.

Повторюсь, основная проблема заключается в понимании этих привилегий окружающими.

И как мы видим, далеко не каждый понимает эти вещи так, как положено.

Именно отсюда растут ноги текущих и будущих проблем и конфликтов.

Да, самый удобный способ решения этого вопроса приравнять все префы к обычке и конвертировать их одним разом.

Но и тут возникает масса проблем.

Как можно приравнивать излишне разводненную обычку к некоторым из нетронутых префов? А сколько еще вопросов возникает в каждой конкретной ситуации.

И чаще всего они сводятся к отсутствию компетенций среди наших юристов, вплоть до представителей верховного суда. Или агрессивной алчности тех, кто способен решать подобные вопросы определенным образом. Путем подлога, разночтения, манипуляций и своего влияния, переводя статус решения таких проблем к условно понятийным. В простонародье по понятиям.

Я не говорю что это плохо.

Я не говорю, что это только в нашей Стране.

Я говорю, что это свойственно природе человека.

А Человеческая Глупость не имеет государственных границ.

Поэтому для себя я решаю эти вопросы с помощью разумной диверсификации, потому что ни каким другим образом повлиять на это не способен.

На мой взгляд, регуляторам бы стоило озаботиться именно этой проблемой. Проблемой корпоративного управления и единственно верным трактованием этих понятий. Вместо того, чтобы играть в тестирование с потенциально квалифицированными инвесторами.

Работа всегда требует компетенций, в отличие от создания видимости бурной рабочей деятельности.

Что, на мой взгляд, тоже говорит о некоторой интеллектуальной ущербности внутри определенных структур.

Поэтому сейчас мне больше приходится опираться на историю культуры корпоративного управления в каждой конкретной компании, чтобы продолжать держать некоторые префы в своем портфеле. Нежели на законодательство в этой сфере.

Я понимаю, что все меняется.

Может смениться и руководство, принимающее решение по данному вопросу. Значит тогда и я буду принимать решения о том, что мне предстоит делать с такими акциями в будущем.

На мой взгляд, именно в этом и заключается работа долгосрочного инвестора.

Делай то, что умеешь; с тем, что имеешь; там, где находишься. И будь, что будет, далее мы приспособимся.

Главное оставлять себе место для маневра в альтернативных классах активов.

***

У нас до сих пор приходится рассматривать каждую историю в отдельности.

И пока есть только одна единственная, читаемая однозначно оговорка, что если дивы на обычку выше префов, то по префам дивиденд подтягивается до того же уровня.

Все остальные ситуации как в басне Лебедь, Щука и Рак.

Каждый тянет туда, куда нравится.

И если бы мы конвертировали прямо сейчас префы Ленки в обычку один к одному, это бы точно не понравилось текущим владельцем префов, в том числе и мне. Понимая, что такая ситуация возможна, я контролирую объем позиции по этой истории в рамках 3-4% от своего Капитала. При этом, на протяжении нескольких лет продолжаю получать прекрасные дивиденды от этой компании, измеряемые 100+ процентной историей с момента покупки этих бумаг.

Или история с префами ВТБ, которые выпускались в определенные периоды, для поддержания банка на плаву, в пользу государства. Если не ошибаюсь, в пользу правительства и МинФина. Благодаря чему они не торгуются на обычном рынке и просто влияют на определенные корпоративные события.

Очень похоже на определенного рода договоренности, которые принимались в сложнейшей ситуации и не закрыты до сих пор.

А теперь давайте представим, что ситуация поменялась. И к принятию решений по этим вопросам подошли новые лица, без прежних договоренностей.

Какой конфликт интересов возникает в этом случае?

Разумеется конфликт интересов.

Потому что у каждого он будет свой собственный.

И каждый попытается тянуть одеяло в свою сторону.

И это нормально.

А сколько еще всплывет формальных условностей?

Сейчас мы даже представить себе не можем. Но основные варианты событий всегда вписываются в три базовых сценария (Очень хорошо, очень плохо и нейтрально). Опять же смотря для кого?

Допустим, относительно меня.

При этом, я продолжаю набирать позицию по обыкновенным акциям ВТБ, потому что на рынке у всего есть своя Цена, Ценность и Стоимость.

Благодаря чему и в этой ситуации я рискую заработать. То есть, имею определенный шанс заработать.

При этом, я четко понимаю, что из любой сделки я могу выйти как с прибылью, так и с убытком.

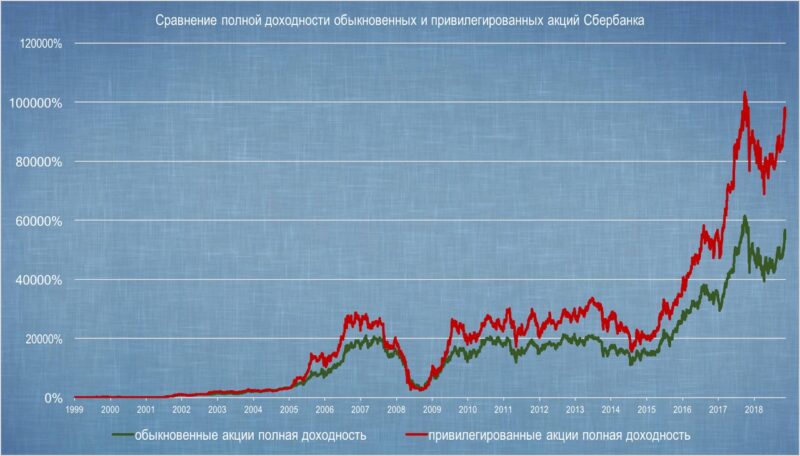

Пришла пора коснуться позиции Сбера, где я продолжаю набирать свои префы.

Может ли ситуация измениться не в мою сторону?

Конечно же, может.

И вот когда она станет меняться, я начну принимать ответственные решения.

Можно ли предусмотреть их заранее?

В принципе можно, когда вам известно будущее.

В моем случае, предусмотреть все варианты боюсь, не получится.

Поэтому мне проще дождаться эмоциональной реакции окружающих, чтобы предпринимать свои собственные действия по извлечению части Человеческой Глупости в финансовом выражении.

Хотя ситуация 2022 года давала приличные перспективы для принятия подобных решений. Но для меня в префах все еще остаются определенные привилегии. И если вдруг, когда-нибудь, мы их признаем в должном объеме и сможем конвертировать в прибыль, то сможем получить приятный бонус. Или дополнительный убыток, при иной интерпретации обстоятельств…

Давайте вспомним ситуации с префами ТНК-ВР и Башнефтью.

Я принимал непосредственное участие в переходе префов ТНК под крыло, а точнее, в состав Роснефти. И отчетливо помню, как все происходило.

Как мы повели себя с иностранными акционерами и миноритариями компании. Какой была оценка акций и каким был выкуп для акционеров ВР и для миноритарных акционеров.

И то оставшееся в истории заявление про дивиденды «Теперь это все наши деньги».

Конечно, можно было обижаться на ситуацию, переживать, жаловаться окружающим, о том, как ущемляют права текущих акционеров.

А можно было действовать, принимая на себя дополнительный риск, но искать достойные выходы из сложившейся ситуации.

В моем случае усреднение сработало не плохо.

И я сумел выйти из сделки с небольшой прибылью.

Только должен был значительным образом на свой страх и риск нарастить позицию в определенный момент, не имея стопроцентных доводов, что все закончится достойно.

С Башнефтью, точнее с ее префами, была тоже своя отдельная история. Там учли права на обычку. Но и не все акции перешли в состав Роснефти. Хотя в дальнейшем это не помешало материнской компании принимать определенные корпоративные решения не благоприятные как для владельцев префов, так и владельцев обычки.

Когда потребовалось пренебречь правами дочерних компаний в угоду материнской, все было сделано правильно.

Так хорошо ли это или плохо?

Все зависит от того, на какой стороне баррикад вы находитесь.

И каким себе представляете дальнейшее стратегическое развитие компании.

Здесь мне тоже повезло в долгосрочной перспективе.

Я продолжаю получать периодически неплохие дивы на среднюю стоимость покупки.

Но та же Структурно-Каркасная Модель не позволила на падениях 2022 года докупить мне префы Башнефти, относительно стратегической покупки материнской Роснефти. Акции которой находятся в большем приоритете.

Переживаю ли я по этому поводу?

Ни сколько.

Потому что понимаю, что впереди нас ждет еще огромное количество разочарований наивных инвесторов. Различных корпоративных событий, рисков геополитического характера и прочих.

Которые в свою очередь, позволят мне купить выбранные заранее акции по определенным заранее ценам.

С одной стороны, это очень просто – умение ждать.

С другой, недоступно большинству окружающих.

Так стоит ли использовать данное конкурентное преимущества в процессе обретения Благосостояния?

Мой ответ – разумеется, стоит.

И я продолжу свою работу в данном направлении.

А сколько там еще интересных историй с префами Сургута, Мечела и прочих компаний нас ждет впереди.

Наверное, ровно столько, сколько этих префов существует.

Как и других обыкновенных акций. Потому что история на префах не кончается!

Необходимо просто научиться жить и работать в этом мире.

Тогда все у вас будет получаться хорошо.

Но это не точно…

Повторюсь.

Пикантности привилегий для меня это не риск префов!

Это риск корпоративного управления, риск недружественного поглощения, риск юридического слабоумия, риск понятийного управления и прочие глупости…

***

В завершении статьи хотел озвучить основную мысль этого опуса.

Совершенно ничто не мешает мне ошибаться в своих собственных мыслях и рассуждениях из-за текущего количества компетенций, которыми я обладаю сейчас.

Именно поэтому всю ответственность в принятии решений я перекладываю на Стратегию, во главе которой стоят Математика, Логика и Здравый смысл.

А то, что я думаю, сам, особенно в эмоциональном плане остается за рамками принятия решений.

Иначе, я бы не смог так долго продержаться на рынке и уж тем более жить за счет работы своего Капитала.

Еще раз продублирую ссылки на материалы Арсагеры по этому вопросу и скажу, что мне очень нравится работа Василия Соловьева по финансовому просвещению инвесторов. Просто я не столь компетентен, как этот специалист, поэтому работаю исключительно в рамках своих собственных компетенций. Ссылки на видео (первое, второе, третье, четвертое).

Фото на обложку взял из этой статьи от Сбербанка, где показана история с 1 июня 1999 года.

4