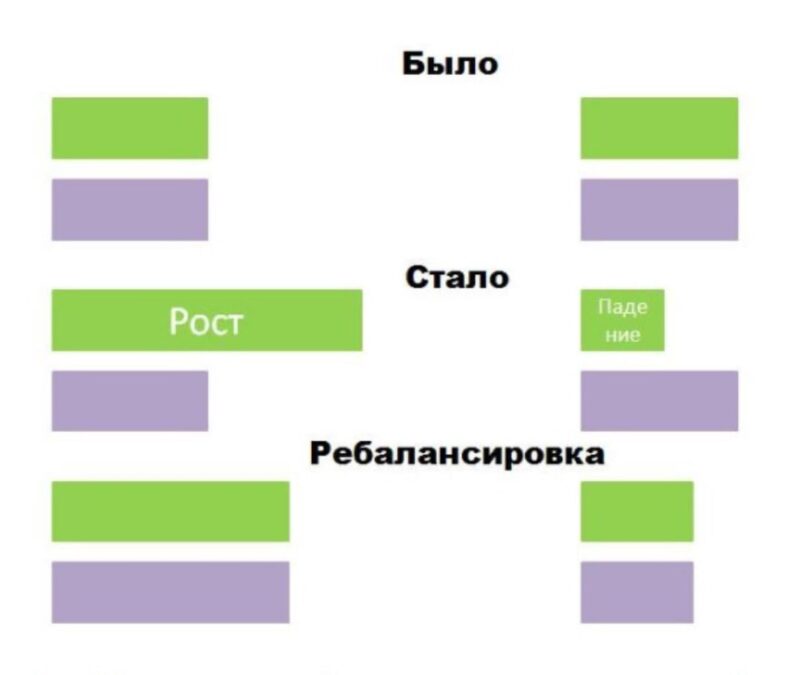

Для начала вспомним, что же такое ребалансировка.

В простонародье это обыкновенное выравнивание.

Чуть более академическим языком — приведение в первоначальное положение.

Итак.

Инвестор уже определился со Стратегией.

Собрал свой портфель из различных классов активов в пропорции 50 на 50. (50% в Акциях и 50% в Облигациях). И решил проводить ребалансировку один раз в год.

Прекрасный вариант для начинающего инвестора, при условии, что он собирал свой портфель Акций не из мусора, а из самых крупных и стабильных бизнесов Страны.

Как и ежегодная ребалансировка в любую выбранную им дату в течение года. Писать об этом много не буду. Есть огромное количество материалов в сети по этому поводу.

Однако, в самом начале формирования своего портфеля, ребалансровки можно проводить ежемесячно, при каждом довнесении.

Потом, когда довнесения станут меньше 1% от Капитала, целесообразнее будет делать ребалансировку реже, накапливая кеш в облигациях. Ну или действуя по ситуации, в зависимости от компетенции инвестора.

***

Помимо временной привязки, можно ориентироваться и по размеру просадки и по уровням, в выбранных нами акциях.

Например, проводить ребалансировку при каждом снижении акций на 20 или 30%.

Шаг можно как уменьшать, так и увеличивать.

Более опытные Коллеги увеличивают шаг во время Кризиса и уменьшают его в более спокойные периоды. То есть, в конце февраля 2022 года мы с вами увеличивали шаг до 30-50 процентов на просадках (фото, фото).

Остальное зависит от объема свободных средств Инвестора.

По уровням в отдельных акциях тоже можно работать.

При этом, не стоит забывать, что размер просадки должен быть достаточным, для того, чтобы сливки волатильности не встали вам поперек горла.

Слишком частые ребалансировки при снижении на 5-10% не позволят вам воспользоваться своими деньгами с достаточной продуктивностью.

Проще говоря, вы потратите их раньше, времени.

Слишком редкие (глубокие) ребалансировки, на 50 и более процентов, случаются гораздо реже и мы можем долго, очень долго ждать у моря погоды, не снимая сладких сливок волатильности, с помощью которых можно легко увеличивать свою доходность.

Поэтому здесь нужна золотая середина.

Но у каждого она будет своя.

При этом, не стоит забывать и о достаточном уровне компетенции инвестора, при принятии самостоятельных решений в этом вопросе.

Иначе, существует серьезная опасность попасть на обеденный стол долгосрочного разумного инвестора. А для самоуверенных «спецов» это становится всего лишь вопросом времени.

Поэтому я настоятельно рекомендую молодым начинающим инвесторам не отходить далеко от классического портфельного распределения с ежегодной ребалансировкой.

Иначе я вас съем, Друзья.

Всем хорошего дня!

#Глазов, #МояУдмуртия, #МыслиЛИБ, #Ребалансировка, #Кризис, #Просадки, #ПрактикующийИнвестор, #ШиреМысли, #АдаптивныеЧтения, #ФилософияИнвестиций, #История, #Ошибки, #ЗдравыйСмысл, #Саморазвитие, #Обучение, #СТРАТЕГИЯ, #ВРЕМЯ, #Мойпутьинвестора, #ЛИБ, #Лениваяинвестиционнаяблондинка