Современные тенденции банковских продуктов

или Банковские продукты и возможности их использования

Бабинцев Александр.

Проект: повышение финансовой грамотности.

Тезисы по проекту.

Банки и банковские продукты. Постараюсь представить наиболее широкий спектр услуг, которые будут доступны не в каждом банке.

Банк — финансово-кредитная организация, производящая разнообразные виды операций с деньгами и ценными бумагами и оказывающая финансовые услуги правительству, юридическим и физическим лицам. (Википедия).

Банковский продукт — это предмет договора между Банком и клиентом. В качестве клиента могут выступать как физические, так и юридические лица. Предметом договора могут быть любые операции и услуги, предлагаемые банком, и их комбинации. (Википедия).

Например, что представлено на данный момент в Сбербанке.

НЕ РЕКЛАМА!!! Сбербанк выбран не в качестве рекламы, просто за распространенность и широкий выбор представленных продуктов.

https://node2.online.sberbank.ru/PhizIC/help.do

Как это выглядело ранее.

Перечень банковских продуктов и услуг (не полный):

Депозит.

Кредит.

Ипотека (аннуитетные платежи, дифиренцированные платежи).

Расчетно-кассовые операции (платежи и переводы).

Банковские карты (дебетовые и кредитные).

Интернет банкинг.

Обмен валюты.

Металлы.

ОМС.

Персональный менеджер.

Брокерское обслуживание.

Народные облигации.

Сбербанк Управление активами.

ПИФы и ОФБУ.

Пенсионное обеспечение (НПФ).

Аренда ячейки.

Страхование.

Бонусные программы.

И многое, многое другое!!!

Как проверить банк?

1. Самое важное — Лицензия ЦБ!

Существует ли такой банк и чем ему можно заниматься.

Набираем в поисковике (Лицензия сбербанка на сайте ЦБ РФ).

Либо заходим на сайт ЦБ http://www.cbr.ru

далее Информация по кредитным организациям http://www.cbr.ru/credit/

далее Справочник по кредитным организациям http://www.cbr.ru/credit/coinfo.asp?id=350000004

И выбираем интересующий нас банк!

Сайты меняются и постоянно обновляются. Данная информация предоставлена на 07.11.2017г. Актуальность необходимо проверять самостоятельно.

Теперь. Что ищем?

Регистрационный номер.

Генеральную Лицензию на осуществление банковских операций. Проверяем действующая или нет.

2. Агентство по страхованию вкладов.

Старый логотип я не нашел. Его очень легко подделывали. На сайте банка и на рекламных продуктах использовали похожий значок, только сам банк не входил в систему страхования вкладов и не платил никаких взносов. Соответственно вывод напрашивается неутешительный.

Поэтому необходимо всегда самостоятельно проверять актуальную информацию по данному банку на сайте АСВ.

Далее банки — участники

Далее перечень банков, алфавитный перечень и выбираем по списку https://www.asv.org.ru/insurance/banks_list/281136/

3. Обращать внимание на НАЗВАНИЕ.

Для себя я делаю это в первую очередь, просто чтобы не тратить время на поиск информации о банке (я же Ленивая Инвестиционная Блондинка).

Мне не нравятся маркетинговые ходы и завлекалочки. Я стараюсь обходить их стороной. Все, где есть скорость, дополнительная привлекательная и бросовая возможность или пустая красота, назову их «вороньими блестяшками» меня лично не интересует.

Вообще при выборе банка в первую очередь необходимо понимать для чего Вы лично планируете его использовать. Только после того как Вы сформулировали цель, появятся определенные пункты, по которым можно выбрать интересующий Вас банк.

Для сохранности и надежности подойдет лидер отрасли, на которого можно положится. Да, Вы заплатите больше, за надежность, но не стоит забывать, на что Вы делали ставку! Ваша основная цель была — Надежность! А за нее придется доплатить.

Если нужно поменять валюту, для этого подойдет любой банк с высоким курсом, низким спредом и низкими комиссиями.

Повторюсь! Выбор банка зависит от Ваших личных целей и потребностей!

Это важно!

4. Отзывы и рейтинги на сайте Банки.ру и других источниках, заслуживающих доверия.

Выбираете продукты услуги, все, что вас интересует.

Внимательно читаете отзывы. Со временем научитесь отличать реальные отзывы от рекламных. Понятно, что всегда есть те, кто за и те, кто против. Но общие тенденции уловить можно. Соответственно и сделать выводы по данным продуктам и услугам или о самом банке тоже можно.

5. Здравый смысл.

Разумеется у каждого он свой!

А) Например, для поиска депозитов я не брал топ 20. Потому что это очень надежные банки, и они могут брать за свою надежность дополнительные средства с клиентов и предлагать им пониженные ставки.

Б) Банки, которые предлагали самые высокие ставки я тоже обходил стороной. Да, сейчас в меня полетят тухлые помидоры от любящих риск и наживу вкладчиков. Только я отдаю себе отчет, что банки предлагают нереальные рыночные ставки не потому, что у них все замечательно с бизнесом. А в некоторых случаях вообще от безысходности, а порой и просто осуществляя сбор средств на последних издыханиях!

Кто бы, что не говорил, я считаю, что денег в АСВ не хватит на закрытие всех подобных историй. И мне лично неприятно, что и я, как вкладчик, должен платить за неуемную жадность толпы (обывателей).

В конце концов, необходимо понимать, что депозит не служит средством приобретения Благосостояния. Он лишь позволяет инфляции гораздо медленнее проедать Ваш Капитал или Вашу наличность. Что в свою очередь зависит еще и от цикла экономики. Для роста Капитала есть другие, гораздо более надежные инструменты!

В) Обращать внимание на то, как банки выполняют поручения правительства и президента!

Например, повышая и понижая ставку, вслед за ставкой рефинансирования.

Г) В конечном итоге для использования наличных в банках я выбирал список ТОП (20-50). Это сильные средние банки с хорошей историей и рыночными процентными ставками.

Коротко о банковских продуктах и услугах.

Повторюсь, выбор банка необходимо осуществлять исходя из своих целей и приоритетов в поисках определенного продукта.

Банковский продукт — это предмет договора между Банком и клиентом. В качестве клиента могут выступать как физические, так и юридические лица. Предметом договора могут быть любые операции и услуги, предлагаемые банком, и их комбинации (Википедия)

Депозит.

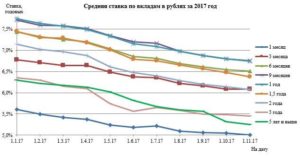

Средняя ставка по годовым депозитам физических лиц в 2017 году снижается с 7,9% пока до 7,2%. До конца года упадет еще вслед за ставкой рефинансирования. Информация в открытом доступе на сайте ЦБ РФ.

С 30 октября 2017 года ставка рефинансирования ЦБ РФ составляет 8,25%.

Источник: Средняя ставка по вкладам в рублях на 2017 год. Фото с сайта Банки.ру, выражающее реальную динамику изменения ставок.

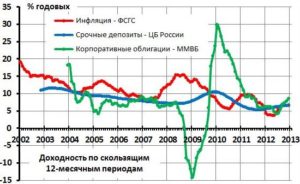

Источник: Сопоставление доходности депозитов и корпоративных облигаций с уровнем инфляции. Данные по материалам Сергея Спирина. Одного из немногих финансовых консультантов в России, несущих реальную финансовую грамотность, а не обернутые в нее продукты финансовой индустрии.

Кредит.

Ипотека (аннуитетные платежи, дифиренцированные платежи (гораздо выгоднее потребителю кредита) поэтому банки их выдают все реже).

Аннуитетный платеж — это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга.

Важно, что в этом случае в приоритете всегда выплаты по процентам! Что хорошо для банка, но никак ни для заемщика. Хотя и уменьшает первоначально ежемесячный платеж.

Дифференцированный платеж — это ежемесячный платеж по кредиту, уменьшающийся к концу срока кредитования и состоит из выплачиваемой постоянной доли основного долга и процентов на невыплаченный остаток кредита.

Лучше провести самостоятельные расчеты, например в экселе. Что поможет выбрать более выгодные условия при ведении переговоров с банковскими служащими!

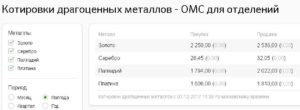

ОМС (золото, серебро, платина, паладий). Нет НДС. Нет страховки в АСВ. Налог с прибыли платит банк (так было раньше).

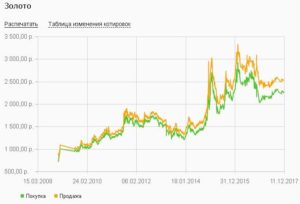

Динамика цен на Золото (покупка / продажа ОМС на сайте Сбербанка).

Металлы (Золото, серебро).

Слитки (НДС), инвестиционные монеты (без НДС) Иногда присутствует нумизматическая ценность, в зависимости от тиража и эксклюзивности монеты. Налог с прибыли платить самостоятельно. Поэтому необходимо оставлять документы о приобретении монет и слитков, чтобы вычесть стоимость покупки при формировании налогооблагаемой базы.

Брокерское обслуживание.

Покупка и продажа Акций и облигаций. Возможность торговать на срочном и валютном рынках.

Народные облигации.

На мой взгляд, инструмент для выкачивания дополнительных средств из финансово-необразованных инвесторов (населения).

Персональный менеджер.

Очень удобная услуга! Немного опасна для неопытных клиентов.

ПИФы и ОФБУ.

Формирование инвестиционных портфелей из готовых продуктов Управляющих компаний (УК). Если разбираться в вопросе инструмент не плохой. Но имеются достаточно высокие комиссии за работу УК. Совершенно не обоснованные, на мой взгляд!

Пенсионное обеспечение (НПФ).

Средства, которые отчисляет работодатель на Ваши пенсионные счета, можно доверить одному из НПФ, принадлежащих сильным бизнесам. Например: Сбербанк, Газпром, РЖД, Лукойл и т.п.

Возможности НПФ все еще достаточно сильно ограничены законодательно. Хотя некоторые законодательные послабления, что они получили в предыдущие 2-3 года, организациями практически не используются.

Компании упускают основной фактор будущих прибылей длинных денег, и, рассчитывать на лучшее пока не приходится.

Аренда ячейки. Хранение тех ценностей, которые вы не готовы хранить дома.

Обмен валюты.

Расчетно-кассовые операции (платежи и переводы).

Банковские карты (дебетовые и кредитные).

Интернет банкинг (Очень удобная функция, которая у Сбербанка находится на приличном уровне)!

Страхование.

И многое, многое другое!!!

1

Вообще, мне занятия очень нравятся. Меня раньше никогда не занимала мысль об инвестициях. Был абсолютный пробел в этой области. Теперь я хотя бы верхушку айсберга вижу. И что самое интересное, страшные слова «инвестиции» и «финансы» не пугают, а, наоборот, заводят! Хочется разбираться в этом дальше. Это, оказывается, так интересно!

Спасибо, Александр, за интересную подачу материала. Она сыграла не последнюю роль в решении пересмотреть отношение к деньгам.

Большое спасибо, Ольга!

Мне приятно слышать эти слова. Думаю, что мне очень повезло начать свое развитие (в новом для меня проекте) вместе с Вашей группой. Вы очень внимательно слушаете, принимаете материал и задаете интересные вопросы. Чувствуя Вашу отдачу, я понимаю, что выбрал правильное направление. И сейчас мы вместе ищем оптимальные пути передачи информации. Надеюсь, что каждый участник начнет применять и использовать полученные знания на практике. И сможет добиться поставленных целей!

С уважением,

Рейтинг доходности инвестиций

https://42trends.ru

Материал по теме пенсий больше не будет от Алексея Антонова.

Пенсия: как она появилась и почему у вас её не будет

Антонов такой Антонов

https://youtu.be/icXfb5xEiy8

Еще один материал по пенсиям.

https://telegra.ph/YA-vsyo-poschital-Pensij-ne-budet-rashodimsya-07-08

В принципе, у меня ответ насчет собственной пенсии точно такой.

Придется позаботиться о ней самому.

А на счет страховой, то есть государственной, ответ тоже прост.

До тех пор пока пенсионный фонд и любой негосударственный пенсионный не научиться управлять длинными деньгами достойным образом, нам здесь ловить абсолютно нечего.

А отличительной особенностью, относительно раздать эти деньги каждому в самостоятельное управление, или оставить у государства теплится надежда выплаты хоть какого-нибудь пособия.

Потому что самостоятельное управление теми, кто в этом ничего не смыслит, ведет к полному обнулению этих пенсий.

Но мой взгляд, ни одно правительство не переживет такой социальной нагрузки. Правда этот вопрос и не придется решать текущему правительству.

А так как мы не привыкли мыслить долгосрочно и стратегически, то я даже не сомневаюсь к чему это в итоге приведет.

Очень полезный материал от ЦБ.

Открытый урок Эльвиры Набиуллиной для школьников.

Про ВВП, Ставку ЦБ, Подушку безопасности, Инфляцию, Риски и многое другое.

https://youtu.be/WcpmTgEN2vE?si=hHe21tR0h9bjnppe

О финансовой грамотности с Сергеем Швецовым.

Финтрек. Вебинар «Инвестиции для начинающих»

https://youtu.be/BcCr2dI-94E?si=ldadiLcBn7EJuzcW

Интересный копипаст материал со Смартлаба по вопросам государственных пенсий.

https://smart-lab.ru/blog/987816.php?utm_source=smartlab&utm_medium=email&utm_content=mailing

Будет ли пенсия у родившихся в восьмидесятых?

14 февраля 2024, 17:02

Finindie

C 2023 года вводится налог на доход, полученный с вкладов и накопительных счетов.

Платить его за 2023 г. в сентябре-ноябре 2024 г.

Соответственно на 2024 год в сентябре-ноябре 2025 г.

Cогласно статьи 214.2. Налогового Кодекса РФ налоговая база определяется как превышение суммы дохода в виде процентов по всем вкладам над суммой процента, которая рассчитывается как произведение 1 млн. долл. США. ₽ и максимальное значение ключевой ставки Центрального банка Российской Федерации из действующих по состоянию на 1-е число каждого месяца в указанном налоговом периоде.

ЦБ на сессии 15 декабря увеличил ставку с 15 до 16%. Однако не установлено количество процентов необлагаемых налогов в 2023 г. Она составит 150 тыс.₽.

А что в следующем году?

Если 1 января (в случае возникновения экстренных решений) и далее до конца года ключевая ставка составит 16%, то все поступления со вкладов и накопительных счетов выше 160 тыс. руб. р. (1 млн. р. х 16%) будут облагаться налогом. В случае увеличения ключевой ставки в 2024 г. необлагаемый налог также увеличивается. Но в целом по году получаем не менее 160 тыс.₽.

У налога есть особенности, а именно:

1. Проценты наблюдаются в налоговой базе именно в том году, когда будут выплачены банком.

2. Для поступления вкладов в иностранной валюте производится пересчет в рублях по курсу получения дохода.

3. Считать налог самостоятельно не нужно. Это сделано ФНС по аналогии с налогами на недвижимость и автомобили.

4. Налог нужно платить самостоятельно, позднее не будет задерживаться в банке.

5. Налог считается с суммой всех вкладов и накопительных счетов одного физического лица. Неважно, сколько у вас открытых счетов.

6. В расчете не учитывать вклады, счета со ставкой до 1% годовых.

7. Налог с вкладов включается вместе с подоходным налогом уплачиваемым работодателем и может быть возвращен в рамках процедуры налогового вычета, но только после его уплаты в 2024 году.

Коротко про еще один инструмент — Фонды денежного рынка.

Фонды денежного рынка. Когда их использовать.

СВОИ ДЕНЬГИ

https://youtu.be/XRhN0GGLNpw?si=JgK5arO04DcJWh_N

Риск получения своих средств в периоды острой нехватки ликвидности на фондовом рынке. Когда стоимость денег растет. В этом плане короткие ОФЗ мне все равно нравятся больше.

А фонды ликвидности еще слишком молоды, чтобы понять, как они себя станут вести в различных ситуациях в долгосрочной перспективе.

Статистика по фондам

https://rusetfs.com/screener?assetSubClass=Denezhnyj%20rynok