Всем привет!

И сегодня мы вновь поговорим о Бюджете!

На данный момент есть уже две статьи на эту тему вот здесь и вот здесь.

В первой присутствует экселевский файл для работы над своими тратами их отслеживанием и учетом.

Сейчас будут выложены файлы не только по тратам, но и по входящему денежному потоку.

Для большинства из нас он состоит из заработной платы.

Но Вы можете самостоятельно добавлять столбцы и строки. И совершенно как Вам вздумается, подстраивать данные файлы под себя.

Я никогда никого и ни в чем не ограничиваю.

Ищите свой путь, формируйте свой взгляд на вещи.

И если мои наработки Вам в этом помогут, я буду очень рад!

В очередной раз спешу огорчить всех поклонников анализаторов покопаться в моей личной жизни и поискать ее огрехи.

Дорогие мои, у Вас это не получится.

Я отредактировал файлы, и в них нет моих личных данных.

Прототипом создания будет являться молодая семья, купившая квартиру в Москве или Питере и оформившая ее в ипотеку.

При этом молодая мама находится в отпуске по уходу за детьми, получая лишь пособие. А все тяготы финансового бремени лежат на плечах отца. Просто потому, что у мамы итак забот хватает!

Файл «011_План Бюджет план траты_2012 Образец» достаточно прост.

Есть два основных раздела: Доходы и Расходы.

То есть в чем заключается основная работа с Бюджетом – это поддержание положительного баланса и гармонии между статьями доходов и расходов!

Вот и все!

Ведь богатый человек это не тот, кто много зарабатывает!

Это тот человек, которому хватает на обеспечение всех своих потребностей!

А излишки, если они остаются, необходимо разумно инвестировать!

Понятно, что у каждого они (потребности) будут свои.

Просто не стоит себя обманывать, залезая в долги и беря кредиты. По большому счету Вы получаете сиюминутное удовольствие от приобретения, при этом, взваливаете на свои плечи дополнительную кабалу, в виде долга и ПРОЦЕНТА, за его использование.

Ну а сложный процент, как известно, творит чудеса!

И если не Вы его используете, то уж поверьте, он то Вас уж точно по полной! Через финансовую и околорыночную индустрию с его безудержным и расточительным потреблением!

Вот в такую уникальную эпоху мы с Вами живем!

А обвинять в своих собственных финансовых, как в прочем и любых других бедах ни кого, кроме себя самого не стоит!

Каждый из нас находится именно в таком положении и в том месте, что заслуживает.

Можно ли это исправить?

Легко!

Но как же одновременно чертовски сложно это сделать. Когда необходимо приподнять СВОЮ пятую точку с дивана!

Итак, вернемся к файлу «011_План Бюджет план траты_2012 Образец».

Разумеется, можно добавлять отдельные столбцы, как по доходам, так и по расходам. Я всегда составлял План на следующий год по результатам прошлого, а потом заполнял его фактическими данными.

Было бы неплохо разбить по ежемесячным и годовым доходам и расходам.

Например, в качестве дополнительных статей доходов могут быть Премии и Дотации. Подарки родственников. Дивиденды и купоны. Доходы от бизнеса или от сдачи квартиры в наем. В общем, все Ваши доходы.

В расходной части можно выделить ежемесячные регулярные траты. Ну и разовые (годовые). Будь то страховка, крупная покупка, отпуск, непредвиденные расходы на покупку нового холодильника и так далее.

В общем, записываем все свои расходы.

Очень часто получается, что некоторые расходы человек забывает записать.

Например, в случае учета моей семьи, всегда было так. Бюджет вела супруга (я только контролировал) и у нее постоянно присутствовало 20% неучтенных трат.

Откуда я это знаю?

Знаю потому, что вижу, сколько пришло и сколько осталось! Первый вопрос решает элементарная математика. Ну а где все остальное? Второй вопрос всегда оставался нерешенным. Поэтому вводил столбец неучтенных трат.

Сейчас у меня таких проблем нет. Знаю все свои траты до 10 рублей.

В качестве анализа, в конце года, вычитая из всех своих Доходов все свои Расходы, мы видим оставшуюся дельту!

Если она положительная, то это отлично! Значит, пора искать инструменты для инвестирования. Предварительно собрав подушку безопасности равную 6-12 регулярным ежемесячным тратам. На самом деле Вас никто не ограничивает размером подушки безопасности.

Например я, после резких колебаний курсовой стоимости портфеля в 2016-2017 годах, увеличил эту подушку до 3-4-х летнего периода. Держу эти деньги в ОФЗ и готов, при необходимости, достаточно легко, растянуть эти средства до 5-6 лет!

Просто мне так комфортно!

А Вам необходимо искать свои точки эмоциональной и физической устойчивости, чтобы не отвлекаться на рыночные глупости, панику и суету!

Последняя оговорка касаемо файла. Внимательно проверяем все поступающие средства на очистку от налога НДФЛ в 13%.

Очищаем зарплату и другие источники там, где это необходимо.

Следующий файл «012 КАПИТАЛ и денежный поток 2012 ОБРАЗЕЦ» может с первого раза показаться несколько сложней.

Но и там все достаточно просто.

Первая часть таблицы Денежный поток (отчет о доходах и расходах)

Мы рассматриваем домохозяйство или семью или отдельного человека с позиции его доходов и расходов.

Это первая часть, где отражены все данные на последний день первого учетного года и все данные на последний день следующего года (и так далее).

Ну и, разумеется, наблюдаем за динамикой!

То есть, грубо говоря, это первый файл несколько в иной интерпретации.

В этом файле сразу видно растет ли денежный поток от года к году или нет. И как ведут себя расходы или траты. Траты, которые я назвал личной инфляцией. Хотя, на самом деле это не так! ВНИМАНИЕ! Моей личной инфляцией это было бы лишь в том случае, если бы моя потребительская корзина не менялась.

Но я себя не ограничиваю подобными параметрами. И просто снижаю траты любыми путями и всевозможными способами!

Например, в файле отчетливо видно, как заметно стали уменьшаться траты по ремонту и ипотеке. Что в свою очередь отлично отразилось на общем росте Капитала!

Замечательно видно как год к году прирастает денежный поток, при этом траты уменьшаются!!!

Следующая часть таблицы КАПИТАЛ (балансовый отчет (Активы/Пассивы)).

Коллеги, возможно, с точки зрения бухгалтерии, я могу делать что-то не совсем верно.

И я никого не заставляю следовать именно моим примером.

Вы можете редактировать файл под себя, под свое собственное видение ситуации. Я буду лишь рад, тому, что Вы смогли воспользоваться моими наработками.

Итак, что мы видим.

Статью Капитал я разбил по классам активов и веду учет год к году.

Динамика замечательно позволяет наблюдать за Вашими стараниями!

В файле заметно как идет прирост Капитала год к году!

Меня лично это замечательно мотивирует!!!

Ниже находится статья пассивы.

Грубо говоря, это наши долги. Как сами долги родственникам и знакомым. Так и долг по кредиту, ипотеке и так далее.

Заметим, чистый долг, без учета процентов.

Ну, просто мне так было удобнее отразить.

Все траты с учетом процентов просчитаны выше в статье расходов. (То есть, в платежах по ипотеке учтены и тело, и выплаченный процент по долгу.)

В файле замечательно видно, как из года в год долг уменьшается!!!

Ну и в конце нас ждет оценка чистого Капитала.

Это все наши Активы за минусом Пассивов.

То, чем вы обладаете на данный момент. Ваше Благосостояние. Без учета недвижимости, автомобиля, яхты или чем мы там еще владеем.

Опять же можно себя не ограничивать и в этом.

Просто мне так удобнее считать мобильный Капитал.

А мобильный Капитал, для меня означает перемещение средств за дни, а не как в случаях, например, с недвижимостью, за месяцы, а то и дольше.

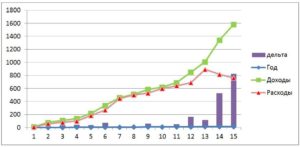

На последней странице материалы отражены графически.

На первом графике отчетливо видно как растут доходы (зеленая линия) и расходы (красная линия).

Видна и точка выравнивания расходов.

Дельта (фиолетовый столбец) замечательно показывает откладываемый нами излишек в Инвестиционный жирок! Что всегда приятно!

И вот она наглядная картинка того, что человеку с любым достатком, при разумном подходе, доступны Инвестиции.

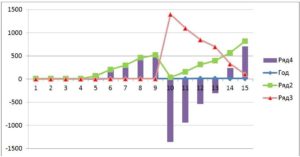

На втором графике видно как растут Активы (зеленая линия). Ровно до момента покупки квартиры. После чего идет резкое сокращение до нуля. И, затем, последующий рост. Не смотря на Ипотеку, другие траты, рождение ребенка и одного работающего члена семьи.

По долгам Красная линия.

До покупки квартиры долгов практически не было.

Далее, образовался большой ипотечный долг, который постепенно таял и в один прекрасный момент полностью испарился. Но этого уже нет на графике.

По дельте (фиолетовые столбцы).

В местах пересечения красного и зеленого графиков дают нулевую точку. Точку перехода из должников в финансово не обремененных (или обратно).

Где следующим шагом может наступить финансовая независимость, (а может и банкротство)!!!

На графике отчетливо видно, как в 2014 году дельта стала положительной.

В заключение хотелось бы сказать еще несколько слов о Бюджете.

Искусство управления Бюджетом, на мой взгляд, может быть невероятно воздушным и легким.

Тратить меньше, чем зарабатываешь.

Излишками собираешь подушку безопасности.

Следующим шагом разумно их инвестируешь.

И тогда будешь просто обречен на свое личное маленькое финансовое счастье.

А может и не маленькое!

Это зависит больше от времени, нежели от личностных (преувеличенных) характеристик человека.

В общем, о чем я хотел рассказать этой статьей?

О том, все это вполне реально и доступно каждому.

Достаточно лишь разумно подойти к ПОЛОЖИТЕЛЬНОМУ балансу доходов и расходов.

И надеюсь, благодаря приложенным файлам, Вам станет проще вести такой учет.

И Ваш Капитал успеет созреть, ну а Вы им насладиться с полна!

Всем хорошего дня!

Сами файлы:

011_План Бюджет план траты_2012 Образец

012 КАПИТАЛ и денежный поток 2012 ОБРАЗЕЦ

1

А у меня с бюджетом всегда не складывалось 🙂 поэтому я решил данную проблему с инвестиционным жирком, как вы его называете, путём откладывания 5-10% с дохода сразу при его поступлении, а оставшиеся деньги я со спокойной душой трачу. Ну опять же это лично мой подход и для меня так удобней.

Добрый день, Антон!

Считаю это одним из самых простых и удобных способов при откладывании средств на Инвестиции.

Сначала, заплати себе!

Ну а цифры у всех могут быть разными.

Нет нужды ограничивать себя или кого-бы то ни было.

Кому-то удобней откладывать одну сумму, кому-то другую.

Главное, оставаться в гармони с собой и окружающим миром.

И не забывать тратить, в том числе, и на себя.

Иначе, чувство неудовлетворения сыграет с Вами злую шутку!

А при увеличении достатка, в первую очередь заботиться о своем будущем, путем увеличения инвестиций!

Как то так я думаю…

Такая же ситуация, как и у Антона. Решил проблему так же. )

Прекрасно!

Я очень рад!

Ответил в соседней статье.

http://mywayoftheinvestor.ru/bjudzhet/

Спасибо! Статья была довольно полезна. Хотелось бы знать, с какой периодичностью Вы выкладываете новые статьи?

Добрый день, Артем!

Рад, что статья оказалась полезной!

У меня нет периодичности в выкладывании материалов.

Если появляется интересная для меня тема, или определенное количество вопросов, выходит новая статья.

Хотя, раз в месяц, я стараюсь выкладывать ежемесячный отчет.

А раз в год Годовой отчет, общий отчет и план на следующий год.

Вот эти статьи входят в состав периодичных.