Риски, связанные с миром финансов.

Наши заблуждения о СВЕРХ надуманных рисках.

Бабинцев Александр.

Проект: повышение финансовой грамотности.

Тезисы по проекту.

Я заметил, что даже люди, которые утверждают, что все предопределено, и что мы ничего не можем сделать, чтобы изменить это, всегда смотрят по сторонам, прежде чем перейти дорогу.

Стивен Хокинг

На этом занятии мы постараемся обсудить вопросы, связанные с рисками. Частично будем касаться и рисков нашей повседневной жизни. Постараемся рассмотреть всевозможные риски с разных сторон и точек зрения. Благодаря чему, сможем обнаружить, что большинство из них слишком раздуты и преувеличены, а некоторым мы не уделяем должного внимания!

То есть, раздуты, конечно же, не сами риски, а мнение окружающих о так называемых «рисках».

Почему?

Да просто потому, что так удобно и выгодно!

Удобно манипулировать сознанием собственным, да и общественным тоже!

Ну а насколько это выгодно, можно рассчитать в экселе, используя сложный процент!

Большинству удобно оправдывать свое нежелание, что либо делать в своей жизни, не то что вообще — сделать!

Околорыночной индустрии удобно запугивать начинающих инвесторов и тем самым забирать деньги под свое управление.

А начальству очень удобно держать своих подчиненных на крючке, запугивая их тем, что вокруг сплошная разруха, страх и кризис. Согласен! Очень удобная отмазка для большинства. Но об этом поговорим чуть позже.

Поговорим и о том, как можно использовать так называемые риски для себя. И как можно зеркально отображать негативный эффект, продолжая использовать РИСКИ уже в свою пользу!

РИСК — вероятность наступления того или иного события не предусмотренного (не оцененного) ранее.

Может быть положительным и отрицательным.

Положительным мы называем УДАЧУ.

Отрицательным мы чаще всего называем НЕВЕЗЕНИЕ.

Хотя и здесь все зависит от взгляда и от точки зрения.

В любой ситуации можно найти как положительные, так и отрицательные стороны. Это просто зависит от нашего текущего восприятия действительности.

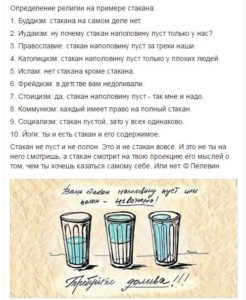

(Стакан наполовину полон и одновременно наполовину пуст).

Поэтому для начала несколько слов о точке зрения, мироощущении и восприятии текущей действительности!

Стакан наполовину полон или наполовину пуст?

Ответов на этот вопрос может быть масса!

В зависимости от того, с какой стороны посмотреть.

У каждого ответ получится свой, но чаще всего, так как человек существо социальное, то с оглядкой на окружающих.

Большинство ответов займут первую и вторую строчку:

Стакан наполовину полон.

Стакан наполовину пуст.

Далее человеческая фантазия не имеет границ.

Стакан с водой.

В стакане вода.

В стакане жидкость и газ.

В стакане не вода.

И так далее…

Рассмотрим несколько примеров.

Рис. 1. Определение религии на примере стакана (источник).

{kind=link}

Рис. 2. Точка зрения (источник).

{kind=link}

Вы найдете массу ответов в сети на подобный вопрос. Как и в реальной жизни, общаясь с разными людьми!

Я же стараюсь смотреть на это с позиции практика оптимиста. Просто потому что я такой. Такова моя природа. Мне гораздо проще мотивировать себя изнутри, чем извне. Хотя и ко всевозможным изменениям внешней среды я тоже готов, понимаю, что не ко всем. Поэтому стараюсь впитывать ее уроки.

Что же вижу я?

Есть стакан.

В нем есть жидкость и ее достаточно много.

Вода ли это?

Здесь начинают работу риски и оценка вероятностей развития событий.

Вода или яд?

Быть может спирт?

Можно проверить.

Лучше с помощью соседа!

Можно оценить цвет, запах прозрачность и так далее.

Если рядом никого нет, то можно прикинуть что обезвоживание убьет Вас несколько медленнее, чем яд.

После чего можно принимать решение.

Рассуждать на эту тему можно бесконечно долго.

Но мы сейчас не на уроке философии.

Поэтому предлагаю продолжить.

Риски, связанные с миром финансов.

Итак, что же такое РИСК?

Риск — (от лат. resecō — «отсекать», «сокращать» или др.-греч. ῥιζικόν — «опасность») — сочетание вероятности и последствий наступления неблагоприятных событий. Знание вероятности неблагоприятного события позволяет определить вероятность благоприятных событий по формуле {\displaystyle P_{+}=1-P_{-}}. Также риском часто называют непосредственно предполагаемое событие, способное принести кому-либо ущерб или убыток. (Википедия).

Вообще там еще много чего интересного написано. Поэтому предлагаю ознакомиться с этим лично!

Там же можно будет обратить особое внимание и на финансовые риски.

Рис 3: Виды финансовых рисков (источник).

Попробуем сформулировать понятие риска несколько иначе.

Риск — это неопределенность, связанная с принятием решений, реализуемых позже с течением времени, поэтому и существует вероятностный характер результата. Который может быть в равной степени как положительным, так и отрицательным, что в первую очередь зависит от точки зрения и умения воспринимать и обрабатывать информацию, принимая продуманные решения, совершать разумные действия.

В любом случае, с реальным результатом мы познакомимся только после того как произойдет то или иного событие!

Например. Пошли чистить картошку. Порезали палец. Риск пореза пальца существовал изначально. Даже с учетом низкой вероятности этого события. При условии, что Вы взрослый человек и умеете готовить, а нож держали в своих руках бессчетное количество раз.

Вполне возможно, Вас просто что-то отвлекло в момент пореза и Вы на миг потеряли концентрацию. Но мы сейчас говорим о самом факте и о вероятности его возникновения, но не о причинах.

Еще один пример. Существует определенный риск выйти на улицу зимой и замерзнуть, поэтому мы и надеваем теплую одежду, чтобы исключить летальный исход. Хотя диапазон вытекающих последствий может включать в себя простуду, грипп, воспаление легких и другие осложнения.

Так как я Ленивая Инвестиционная Блондинка, то попытаюсь сказать проще.

Риск — вероятность возникновения последствий чего-либо.

Или на бытовом уровне. Думаю, такое определение вполне легко запомнить.

Риск — ошибочная оценка наших возможностей.

Допустим, человек считает, что сможет переплыть реку. И если он слишком уверен в своих силах, то сделает это один, без страховки. Но, переоценив свои силы, человек может и не доплыв до противоположного берега, вернуться обратно, а может и утонуть не доплыв ни до одного берега.

Уверенность в себе это замечательно!

Самоуверенность губительна! (Поднимаемся на несколько строчек вверх.)

Я постоянно сталкиваюсь с подобными вещами на фондовом рынке.

Чаще всего, люди Бизнеса ведут себя слишком уверенно, то есть, именно, самоуверенно! Их кредо взять больше здесь и сейчас. И то, что определенная борзость позволяет совершать в реальной жизни и в мире бизнеса, рынок не прощает. И очень быстро приводит все к равновесному состоянию, лишая таких людей не то что прибыли, но и остальных денег.

Здесь просто выше конкуренция среди подобных умников и умниц!

Предлагаю рассмотреть еще на одном бытовом примере. Думаю, так будет проще понять смысл и попытаться оценить риск!

На улице замечательная погода. Самое начало августа! Ярко светит солнце! Очень тепло! И Вы решаете выйти на прогулку!

Разумеется, перед этим предстоит привести себя в порядок.

Сходить в душ, сделать маникюр, потом педикюр. Сделать прическу, накраситься.

Надеть открытые летние босоножки. Конечно! А для чего я педикюр делала?

Найти свою самую дерзкую мини юбку и выбрать самый откровенный топик.

Все! Я готова, решили Вы. И ближе к вечеру выходите в Парк.

В Парк имени Горького в Москве.

2 августа в день ВДВ!

В тот самый день, когда отдыхают наши десантники.

Понятно, что чем ближе к вечеру, тем более отдохнувшими будут некоторые из них.

Согласен, далеко не все. Но сейчас речь не об этом. Просто такой пример получился.

Как Вы считаете?

Найдете ли Вы захватывающих приключений в этот замечательный вечер, в этом прекрасном месте?

Вот это и называется — определенный риск.

Очень сложно предусмотреть всевозможную массу вероятностных сценариев развития событий.

Само решение пойти в этот вечер в парк является в определенной степени рискованным.

Думаю, каждый в состоянии оценить последствия подобного мероприятия.

Ну и для более наглядного примера.

Риск будет просто зашкаливать, если при всех прочих, ранее выполненных условиях, Вы являетесь мужчиной!

Итак. Думаю, нам удалось уловить смысл понятия рисков.

Поэтому предлагаю вернуться к нашим рискам в мире финансов.

Попробуем рассмотреть на примере «Декларации о рисках», получаемой при оформлении брокерского обслуживания в Сбербанке.

Не реклама. Просто в качестве примера, и в большей степени для облегчения подачи материала.

Ну а в конце занятия мы постараемся выделить, основные риски, связанные с миром финансов напрямую или косвенно (на мой взгляд)!

1. Ваши деньги не застрахованы.

Приходя на фондовый рынок Ваши деньги не застрахованы как банковские вклады. Вы несете риск потери всех своих средств, а порой даже заемных, при неразумном поведении и полном отсутствии понимания что делаете!

И пока это замечательно. До тех пор, пока этот риск будет присутствовать, на рынок не придут любители ХАЛЯВЫ и мне не придется расплачиваться за их глупость и неуемную жадность.

Запомните!

Страховка, фактически, никогда не идет за счет Государства, Банка, УК и так далее. Страховка изначально вшита внутри каждого продукта и перенесена на плечи потребителей этих продуктов. Поэтому за любителей халявы всегда расплачиваются остальные участники рынка (будь то банковского или фондового)! Утверждая обратное, Вы лишь вскрываете уровень своей компетенции. Государство, в данном случае, выполняет функции старшего товарища, выступая в роли регулятора. Взяв со всех по чуть-чуть, отдать тем, кто испачкает штанишки.

Как бороться с этим риском?

Никак. Его просто необходимо принять. И действовать строго в рамках своей Стратегии. Постепенно нарабатывая опыт. И чем раньше Вы начнете, тем меньше заплатите за все свои ошибки и промахи.

С ростом Капитала, осознав цену денег, Вы будете платить за Ваши ошибки все больше в абсолютном выражении и все меньше в процентном! Разумеется, при разумном подходе.

2. Системные риски.

Наверное, самый обширный риск, включающий в себя нижеперечисленные термины и их всевозможные проявления (политика, законодательство, кризис, дефолт, девальвация, инфляция).

Нытики будут кричать «В этой стране…»!

Поверьте, они кричат так в каждой!

На все остальные вещи в финансовом мире есть инструменты, которые ведут себя по-разному в разные времена и в разных ситуациях.

Поэтому разумное управление Портфелем и четкое выполнение заранее разработанных Стратегией инструкций вполне способны не то, что помочь пережить этот и любой другой риск, но и хорошо заработать на нем!

Помним, у кризиса всегда есть две стороны — Потери и Возможности. И в данном случае мы возвращаемся к точке зрения и характеру (дисциплине).

3. Ценовой риск.

Риск потерь вследствие неблагоприятных изменений цен.

В самом начале пути это так. Но чем дольше Вы будете присутствовать на рынке, тем больше Вы начнете понимать, что этот риск невероятное благо для Инвестора!

Риск потери снижается временем удержания позиции, различными классами активов и диверсификацией.

Лично для меня это больше возможность купить замечательные активы по отличной цене. Это не риск, а благо!

4. Риск ликвидности.

Риск, связанный с тем, что на противоположной стороне сделки не будет никого. Чаще всего акции компаний малой капитализации имеют подобный риск. Либо он возникает в моменты резкого роста или сильного обвала.

Это связано с природой человека. Во времена паники большинство спешит избавиться от активов. И мало кто способен покупать. В периоды эйфории и безудержного роста, каждый мечтает запрыгнуть в последний вагон несущегося на полном ходу поезда. И никто не спешит продавать.

Риск потери снижается временем удержания позиции, различными классами активов. Ну а способность стоять на противоположной стороне сделки предоставляет возможности для хороших заработков.

Правда не всегда и не во всех случаях (что не маловажно)! Нет никакого смысла покупать все подряд. Необходимо всегда работать строго в рамках своей стратегии и понимать, почему мы предпринимаем те или иные шаги.

5. Кредитный риск.

Риск неплатежеспособности и неисполнения обязательств со стороны эмитента и других контрагентов.

Риск потери снижается выбором достойных самых сильных Эмитентов и дополнительным изучением Компаний, ну и диверсификацией.

6. Риск банкротства.

Риск потери снижается правильным выбором Компаний, после дополнительного изучения, диверсификацией и структурой портфеля.

7. Валютный риск.

Валютный риск возникает только в моменты необходимости наличия той или иной валюты. Это либо отдых, либо постоянное место жительства.

Во всех остальных случаях, вы либо профессионал, умеющий торговать валютой и соответственно рассчитывать риски. Либо туда не лезете.

При поездке на отдых Риск снимается путем ежемесячных покупок валюты к отпуску. Для постоянного проживания путем изучения страны и покупкой активов на местном фондовом рынке, в местной валюте. Если это страны с неустойчивым социально экономическим положением, то лучше выбрать более широкую страновую диверсификацию, начиная с Америки и Европы.

В России валютный риск снимается покупкой акций компаний экспортеров, получающих прибыль в валюте. Стратегия замечательно отработала в 2015 году по факту состоявшейся переоценки рубля!

8. Процентный риск.

Риск потерь из-за изменения процентных ставок.

Доходный подход полностью решает эти вопросы. При росте ставок мы переходим в большей степени в максимально устойчивые инструменты с фиксированным доходом (в нашем случае короткие ОФЗ). При снижении ставок переходим в самые лучшие Активы (в нашем случае самые крупные бизнесы и некоторые стоимостные идеи).

Для меня это дополнительная возможность для заработка.

9. Отраслевые риски.

Чаще всего вызваны всевозможными циклическими процессами. В некоторой степени кризисами перепроизводства и другими экономическими и связанными с ними реалиями. Могут за собой потянуть и другие отрасли и даже страны.

Как было в 2008 году.

Долговой ипотечный банковский потащил за собой и все остальное. Просто потому что в один прекрасный момент хозяину, выдавшему кредит, потребовались деньги. А денег на рынке нет. Перекредитовать никто не желает, потому что деньги нужны самому. Поэтому приходится продавать все лишнее с баланса или не лишнее! Просто чтобы выжить! Ну а за первой волной распродаж идет вторая, ситуация усложняется, до тех пор, пока не выровняется или кто-то не возьмет на себя ответственность. После того как дым рассеивается рынок очищается и появляются новые владельцы активов.

Так что Кризис, для меня лично, в большей степени момент перераспределения активов и благ от суетливых, живущих одним днем, к терпеливым, планирующим будущее (с различными вариантами развития событий).

Риск потери снижается разумным распределением активов и способностью стоять на месте, когда все побегут. Чему способствует Вера, опирающаяся на Стратегию и остальные составляющие успешного разумного инвестора.

10. Риск возникновения конфликта интересов.

Внутренняя кухня брокера. Не сталкивался с подобными рисками. Считаю их не столь значимыми, при выборе надежного брокера.

Риск снимается работой с несколькими брокерами.

11. Риск неправомерных действий.

Риск со стороны Эмитента, Депозитария, Регистратора.

Согласен, существует. Эмитент может исчезнуть с рынка. Каждый год мы теряем 1-2, а то и более, замечательных компаний, которые способны приносить хорошую прибыль своим акционерам. Только если мажоритарий не захочет делиться этой прибылью в будущем, миноритарий может попытаться выйти из позиции путем усреднения в момент испуга рынка. Либо просто по факту.

Данный риск снимает диверсификация.

С проблемами Депозитария и Регистратора у крупных брокеров я не сталкивался. Даже у мелких пока не сталкивался.

Риск снимается работой с несколькими брокерами.

12. Правовой риск.

Риск потерь из-за изменений законодательства.

Мы живем в постоянно меняющемся мире. И постоянно сталкиваемся с изменениями. На практике, за последние лет 15, произошло гораздо больше позитивных изменений, чем негативных на законодательном уровне.

Создано АСВ (с 2004 год), повышен лимит до 1,4 млн. рублей (с 29.12.2014 г.). Создан ИИС с отличными налоговыми льготами (с 2015 года). Закреплено на законодательном уровне предоставлении информации инвесторам о проведении собраний акционеров, и об отсечке под дивиденды (с 2014 года). И многое другое. Хотя налог на дивиденды раньше и был 9%. Но даже сейчас 13% налоги на дивиденды не так сильно испортили доходности настоящих долгосрочных инвесторов.

13. Операционный риск.

Технический риск. От этого никто не застрахован. Но для долгосрочного инвестора этот риск не так страшен, как для трейдеров или скальперов.

Риск снижается владением дополнительной точки входа в систему (доп. сервер). Выходом на рынок не только через квик, но и личный кабинет. И возможностью совершать сделки по телефону. Разумеется, наличием нескольких брокеров.

Несколько раз сталкивался с подобным риском и не сказал бы, что он значим. В самые сложные периоды на фондовом рынке брокеры усиливали работу и справлялись с нагрузкой.

На моей практике, гораздо чаще останавливались торги по бумаге, чем возникали проблемы с работой брокера.

Взлом системы и совершение сделок не от Вашего имени.

Риск существует. Необходимо внимательно следить за своими системами, паролями и данными. Не стоит никому передавать их!

Недостаточный опыт. Риск есть. Каждый оценит самостоятельно!

14. Маржинальная торговля.

Использование заемных средств (так называемого плеча) очень опасно для молодых и неопытных инвесторов. Рекомендую ее исключить, устранив данный риск полностью.

15. Срочный рынок.

Использование фьючерсов и опционов еще опасней для молодых и неопытных инвесторов. Мало того, что увеличивается размер плеча, в дополнении к этому присутствует ограничение по сроку владения инструментом. То есть необходимо работать в различных финансовых измерениях.

Рекомендую исключить инструменты срочного рынка, устранив данный риск полностью.

Понятно, что в Декларации о рисках, предоставляемой Сбербаноком при брокерском обслуживании не учтены все возможные риски и их последствия. И раньше, Декларация была даже чуть больше. Но мы и в реальной жизни не можем предусмотреть всего. В данном случае уже должен включаться здравый смысл и приобретаемый со временем опыт.

Ну а личный опыт — самый лучший наставник!

После всего озвученного, предлагаю вновь взглянуть на риск со стороны обычного человека.

Самый большой риск в жизни человека это смерть. И мы живем с этим риском до самой смерти. Не бегаем в панике, не рвем на себе волосы, не просим другого тела, каждый занимается своими делами и продолжает жить.

Самый страшный риск на рынке – потеря всех денег при неразумном (откровенно глупом) управлении.

И даже если произойдет такая история (я не имею в виду глупость отдельно взятого человека). Случится подобный риск (последний конфликт в истории человечества или другой апокалипсис, которым привыкли запугивать людей). Думаю, в этот момент, деньги уже не будут играть совершенно никакой роли в нашей жизни. В этот момент будут действовать законы эволюционные — жестокие законы выживания.

И насколько сейчас риск потери денег Вам кажется страшным?

Мошенники.

Несколько слов хочу сказать и о мошенниках!

Кто такие мошенники?

Это те, кто жаждет завладеть Вашими деньгами и ценностями любыми путями и способами. Отличаются от воров тем, что Вы сами и по своей воле отдаете им деньги. А иногда, если мошенник по-настоящему мастер своего дела, некоторые будут сами их умалять забрать свои деньги!

Мошенники будут делать все что угодно, лишь бы Вы расстались со своими кровно заработанными.

Лиса Алиса и кот Базилио из детской сказки про Буратино.

Вам будут предлагать нереально перспективные возможности. Все будет настолько здорово и заманчиво, что даже страшно себе вообразить. Будут затронуты все Ваши самые тонкие струнки души и раскрыты Ваши самые потаенные желания.

Все что угодно, лишь бы Вы отдали Ваши денежки.

Расскажут о мотивации, сложном проценте, о свойствах времени, приплетут НЛП, будут давить на Эго, ублажать харизмой и так далее и тому подобное.

Но где то же кроется нечто странное.

А странное всплывает сразу, как только дело касается реальных рыночных механизмов и НЕРЕАЛЬНЫХ доходностей.

Скажите мне, пожалуйста, кто при реальной текущей (конец 2017 года) доходности в нашей стране в районе 8% годовых будет предлагать Вам 20% доходность в валюте, с ежемесячными выплатами!

Видимо, пока я занимался погружением в мир финансов, кто-то успел изобрести вечный двигатель?

Согласен!

На чужой человеческой глупости можно и правда уехать очень далеко!

Мало того, я продолжу. Те же самые люди предлагают выдавать Вам деньги под 2-3% годовых в рублях!!!

Вообще круть!

Зачем теперь вообще работать?

Когда можно взять под 2-3% в рублях и сразу вложить в валюту под 20% годовых.

Только перед тем как попасть в этот круговорот прекраснейших событий в Вашей жизни внесите сначала свои собственные денежки на счет, чтобы ими смогли воспользоваться остальные члены этого замечательного сообщества, которые вступили в него несколько ранее!

Я лично знаком с теми, кто реально во все это верит. Во всяком случае, лучше верить в эту забавную теорию, чем считать себя тоже мошенником.

Сталкивался и с теми, кто понимает, что делает.

А главное, все бумажки, документы и сертификаты в наличии. Но это уже маразм, бюрократизация и неповоротливость системы и текущих экономических реалий!

Так чем же отличаются мошенники?

1. Нереальным предложением.

Предложением того, что изначально невозможно.

2. Ускоренным стремлением оКЕШиться за Ваш счет.

То есть попытками как можно быстрее вытащить из Вас реальные деньги, приглашая в сомнительные и авантюрные мероприятия. Устраивая презентации, тренинги, семинары и т.д. и т.п.

3. И, главное, гарантиями!

То есть гарантируют Вам все те воздушные замки на песке.

Вот здесь и кроется самая большая ошибка. Потому что гарантировать, что либо, могут только мошенники и глупцы. Первые делают это целенаправленно, вторые неосознанно с чувством полной уверенности в том, в чем совершенно не разбираются.

В нашей жизни я могу гарантировать только лишь смерть. Все мы умрем. Это единственная сто процентная гарантия! Все остальное вилами по воде писано, да еще и с определенной вероятностью.

Касаемо финансовых рынков.

Не поленитесь. Взгляните на реальные доходности.

На реальную стоимость денег.

Взгляните на то, какие проценты на долгосрочных инвестиционных горизонтах показывают Управляющие Компании, Хедж фонды и Индексные фонды. А еще, сколько с Вас возьмут за управление.

Некоторые примеры мошенничества:

Уличные игры и экспресс лотереи.

Карточные игры и другие фокусы.

Гадание.

Гипноз.

Зомбирование.

Финансовые Пирамиды.

Волшебные кошельки.

Высокооплачиваемая работа на дому (интернет, телефон).

Всевозможные тесты и анкеты.

Товары по выгодным ценам в интернет магазинах, на сайтах Авито и т.д.

Телефонное мошенничество (попытка выявить Ваши коды, пароли и т.д.).

Страховое мошенничество создание страхового случая (подставы).

Мошенничество в сфере кредитования потери (кражи) паспорта.

Черные риелторы.

Продвижение и продажа товаров и услуг.

Открытие интернет магазинов.

Создание бально-бонусных систем.

Кредитные кооперативы и сообщества.

Жилищные кооперативы и сообщества.

Разумеется, список можно и продолжить.

Но и не все вышеперечисленное обязательно будет мошенничеством.

Еще один пример из актуальных:

Создание интернет магазина. То есть его даже создавать не нужно. Все сделано за тебя и для тебя. Остается только продавать и продвигать.

Хотя, даже само название магазина лично для меня уже настолько отталкивающе и просто является очередной «вороньей стекляшкой»!

Что давно научило меня обходить стороной подобные компании и мероприятия, чтобы попусту не тратить свое время.

Тема интернет магазина, безусловно, очень красива, интересна, хороша и актуальна. В этом случае, как всегда, гораздо продуктивнее пообщаться с практиком, кто обеспечивает себя сам, благодаря этому предприятию!

Касаемо нашей темы необходимо понимать, что потребителей, очень сложно привлечь в любой другой магазин, даже новый. (Люди очень ленивы и инертны в основной своей массе)! И я в том числе!

У многих уже сложились устойчивые долгие отношения с определенными брендами. И менять их на супер-пупер новинки из очередного «интернет магазина» никто не видит никакого смысла.

То есть Вам придется составлять конкуренцию ныне существующим мощным брендам и устоявшимся структурам со всего мира, включая Азиатские регионы. Которые способны смести все на своем пути и уже достаточно хорошо адаптировались на Российском рынке, закрепились и способны повышать цены!

И вдруг приходит очередная «пустышка», завернутая в красивую обертку и хочет занять чье-то место, при этом имея всю документацию. Но это вопрос не к подобным компаниям, а к бюрократической системе государства, душащей малый бизнес и одновременно плодящей кучу мошеннических околорыночных структур.

Однако, при всем при этом, я не утверждаю, что каждая подобная компания будет пустышкой. Просто у таких компаний нет ничего, что может меня заинтересовать.

В любом случае, всегда, следует обращать особое внимание на те несколько пунктов перечисленных ранее, чтобы попытаться отсечь некоторые предложения.

На мой взгляд, именно поэтому так сложно привлечь внимание людей к реальной финансовой грамотности! Из-за очень большого количества мошеннических схем и шарлатанов в этой сфере.

Самое главное правило остается прежним – мошенники дают гарантии. Хотя они очень тонко чувствуют рынок и после прочтения этих строк, возможно, гарантии давать перестанут.

В любом случае предлагаю каждому быть внимательным и осторожным!

И проверять любую заинтересовавшую Вас информацию. Опираясь на реальные факты, а не воздушные замки.

Риски, которым мы не уделяем должного внимания.

Те риски, которые, на мой взгляд, гораздо важнее!

То, что мы реально недооцениваем!

1. Риск дожития!

2. Концентрация на ложных целях.

3. Страх ошибок.

4. Риск обмана (мошенничества).

5. Отрицание современных экономических реалий.

Риск дожития.

Каждый из нас наверняка слышал басню Ивана Андреевича Крылова «Стрекоза и муравей». Сейчас будет несколько вольная трактовка в моей собственной интерпретации.

Лето красное пропела, оглянуться не успела, наступила ПЕНСИЯ!

Никого не напоминает?

Мне лично напоминает Большинство, с кем приходится общаться.

Чаще всего я слышу в ответ на вопрос о том, как Вы заботитесь о своем будущем что?

— «Я не доживу до пенсии!»

Да с чего Вы взяли?

С чего такая уверенность?

Как будто у Вас в свидетельстве о рождении уже написана дата получения свидетельства о смерти!

Это просто глупо!

В большинстве случаев подобный оборот речи используется просто для красного словца при оправдании своей лени, глупости и еще массы необъяснимых причин!

Большинство так и не успеет оглянуться и, оказавшись на пенсии, будет обвинять всех вокруг, кроме себя любимого! Согласен, очень удобная позиция.

Надеюсь, что эти слова смогут затронуть сознание читателей. И мы начнем исправлять ситуацию вместе.

Концентрация на ложных целях.

Чем еще мы привыкли оправдывать себя любимых?

Самые актуальные темы для оправданий!

Теория заговора – самая удобная отмазка своих провалов и нежелания что-либо делать. Всегда гораздо проще обвинить кого угодно, только не себя.

Но при таком подходе мы концентрируем свое сознание на том, где и как нам найти виноватых, но никак не на своем личностном росте и развитии. Вот он риск, реальный риск, сфокусированности на деградации развития. Хотя развитие, безусловно, будет. Оно будет продолжаться на тех вещах и процессах, что Вы концентрируетесь. И с каждым годом человек будет все более одержим охватившей его паранойей!

Поэтому, не стоит искать виноватых вокруг. Не стоит искать и концентрироваться на ошибках, тем более чужих.

Гораздо продуктивнее будет обратить внимание на решение вопросов и на свое развитие, в совершенно разных направлениях. Тогда результаты не заставят себя ждать, да и динамика с высокой вероятностью, окажется положительной.

Страх ошибок.

Не стоит бояться ошибок, как и рисков, нужно просто научиться с ними жить и правильно работать.

Нужно просто научиться их готовить!

Например: риск потери Капитала на фондовом рынке, при владении правильными акциями со временем уменьшается! Добавив к этому портфельный эффект риск можно снизить еще сильнее! Можно вообще обернуть риск в свою сторону и получать от него выгоду! (Портфель Апельсинка).

Однако, необходимо отметить, что в тот же самый момент, когда со временем снижается риск потери Капитала, растет и с каждым годом все быстрее, риск дожития до пенсии! И выхода на эту самую пенсию с пустыми карманами!

Риск обмана (мошенничества).

На мой взгляд, очень серьезный риск, который влияет на количество финансово грамотных людей вообще в стране. Гораздо проще пройти мимо, чем постараться изучить вопрос. По крайней мере, ты останешься при своих! Согласен!

И в большей степени это работа государства и пока она ведется очень плохо. Мошенники процветают и наслаждаются жизнью, отпугивая большинство от возможностей, предоставляемых миром финансов.

Повторюсь.

Предлагают что-то бесплатно – глупцы, безумцы, мошенники, либо те, кому очень нужны Ваши деньги. Что не исключает совпадения по нескольким пунктам!

5. Отрицание современных экономических реалий.

Одним из самых страшных рисков, на мой взгляд, будет — отрицание современных экономических реалий!

Все мы живем в современном Капиталистическом мире, все приходим в этот мир в равных условиях. И способны достичь гораздо большего, чем может показаться на первый взгляд!

Формула приобретения Благосостояния настолько проста, что порой в это сложно поверить!

Так почему же в мире так мало богатых людей?

Предлагаю каждому ответить на этот вопрос лично!

И кто бы, что не говорил, но шансы у всех примерно равны.

Остальное — наши отмазки!

Повторюсь.

На фондовом рынке все гораздо проще, чем в реальной жизни.

Во-первых, Вы всегда можете рассчитать риски.

Во-вторых, есть такое замечательное слово как диверсификация!

В простонародье: «Не кладите все яйца в одну корзину!»

В нашем случае используйте различные Классы Активов (об этом поговорим чуть позже).

В-третьих, время сделает за Вас всю самую сложную работу!

В реальной жизни все гораздо сложней. И если бы я перенес полностью философию воспитанную фондовым рынком в жизнь, то имел бы сейчас несколько жен. И потеря одной, совершенно никак не повлияла бы на мое дальнейшее существование (обычная диверсификация). Ушла и ушла, есть еще несколько!

Но любое Общество всегда несет в себе определенные рамки, нормы и правила поведения, поэтому всем приходится приспосабливаться, что тоже не плохо. Хотя, с каждым новым прожитым днем, лично я, стараюсь смотреть на мир чуточку шире, оставаясь при этом строго в рамках УК РФ.

В заключении.

Нам уже повезло выиграть в лотерею под названием ЖИЗНЬ!

Повезло родиться в это время, а не 200 или 1000 лет назад, когда после 40 человека считали старым, да и не многим удавалось дожить до столь преклонного возраста. (Ценность человеческой жизни, наука, медицина, отсутствие современных благ цивилизации (жилище, отопление, канализация), транспортная доступность). Практически каждый современный человек может позволить себе больше чем правитель государства 500 лет тому назад.

Повезло родиться в России, а не в Центральноафриканской республике! (Нищета, продолжительность жизни, проблемы с водой).

Повезло жить в современном Капиталистическом мире! (Где возможность человека любого класса, уровня, сословия и положения приобрести Благосостояние с нуля безгранично выше, чем раньше).

А вот воспользуемся ли мы данными благами и подобными знаниями, зависит только от каждого из нас.

Здесь и скрывается главный риск!

Поэтому надеюсь, что наши занятия дадут Вам возможность подобрать удочку или другие снасти, определить место ловли, способ, которым Вы будете ловить, приманки, подкормку (если потребуется), время ловли, и, ГЛАВНОЕ – научат ТЕРПЕНИЮ (умению дождаться достойной поклевки). Именно терпение и время, станут Вашими основными союзниками на пути приобретения Благосостояния. И получения действительно выдающихся результатов, не сразу, а постепенно, именно вместе со временем.

Ведь рыба сама не станет запрыгивать в Ваш садок!

Хотя, как бы не было сложно это представить, но со временем, все будет именно так! Рыба, то есть деньги, будут все настойчивей запрыгивать в Ваш садок, ну а деньги липнуть к Вашим рукам!

Всем хорошего дня!

И удачи!

4

Великолепная статья! Не отбавить не прибавить.

Единственное, смерть тоже не гарантирована на 100%, просто в прошлом мы пока не можем найти достоверного подтверждения возможности вечной жизни, поэтому разумно закладывать смерть в свой долгосрочный план)

Спасибо, Михаил!

Согласен! Слишком короткий временной период использован, например, относительно рождения Земли, как планеты.

Пока и к Хогингу на свидание никто не пришел из будущего. И не поделился ни мудростью, ни достижениями, ни технологиями.

И нет у нас достоверных сведений, что происходит там, за точкой не возврата (очень напоминает мне горизонт событий)!

Я думал в этом плане и о нашем наследии, оставленном человечеству.

Предлагаю оставить пока так.

Как только появятся факты утверждающие обратное, внесем коррективы.

Спасибо большое за статью. Было бы очень интересно узнать, «как на фондовом рынке можно просчитать риск», пусть даже на старом, но не экстремальном примере. Что имеется ввиду в этой фразе? Например, для риска невыплаты дивидендов или для риска уменьшения прибыли (темпов её роста). Да в целом для почти любого риска, кажется, что мы должны закладывать очень сильные предположения в расчёт и по сути получить на выходе один большой риск плохих предположений. А учитывая, что все процессы на фондовом рынке статистические, а в инвестировании достаточно низкочастотные, что свою ошибку мы сможем опознать достаточно поздно. Или я не прав? Спасибо ещё раз большое за статью.

Большое спасибо, Алексей!

Совершенно согласен с тем, что на выходе может получаться очень разношерстная картина. Правда она достаточно хорошо сглаживается временем. Чем больший временной интервал мы будем исследовать, тем четче все встает на свои места.

Пытаясь анализировать короткие интервалы мы видим лишь рябь на воде. Смотря чуть дальше (шире) мы можем увидеть волны, которые поднимает ветер. Еще дальше, приливы и отливы (хотя рябь будет присутствовать и в эти периоды), где работает сила притяжения. И отвлекаясь на рябь большинство фокусируется не на базовых постулатах. Смотря еще дальше мы сможем увидеть бурю, шторм и ураган (стихия). В такие моменты на рябь уже никто не обращает внимания, но она тоже есть!

Поэтому все зависит от взгляда, точки зрения, и отсутствия временных ограничений в головах инвесторов.

Большинству очень сложно использовать временной эффект в свою пользу. Потому что это же очень далеко, потому очень рискованно и страшно. Нет, все как раз наоборот!

Можно и на примере моего портфеля. То есть модели портфеля, потому что реальная жизнь всегда содержит в себе массу отклонений.

В первую очередь портфель разделен на несколько классов активов, которые ведут себя по разному и мы имеем определенный портфельный эффект.

Во вторых структура портфеля и его наполнение большим количеством определенных эмитентов в зависимости от их веса в индексе и массы других критериев. Среди которых — возможности и желание делиться дивидендами. Либо перспективы роста курсовой стоимости. Могу позволить себе даже откровенно банкротные организации. Но доля их в портфеле столь незначительна, что не убьет меня при самом плохом сценарии. А при хорошем принесет приятный бонус.

В результате чего, самый страшный риск по портфелю выглядит как закрытие года в нулевой точке. То есть я ничего не заработал, но и ничего не потерял.

Дивиденды и купоны покрыли убытки по проблемным позициям.

Понятно, что цифры по каждому году могут отличаться и очень сильно. Волнует ли меня это? Уже нет. Я смотрю в общем. Как ведет себя мой портфель на длительных интервалах времени. И что за очередной просадкой последует очередной рост.

Ну а то что касается кризисов, для меня не риск, а замечательная возможность для роста Капитала. Пусть в кризисный год максимальная просадка по портфелю составит 20-30% и более (за счет активов с низкой волатильностью мы отработаем год в любом случае лучше индекса). Тогда в следующий год-два портфель ждет значительный рост.

Поэтому я не цепляюсь и не привязываюсь к цифрам. К ежемесячным, ежегодным. Я просто веду учет таким образом. А долгосрочная стратегия придает уверенности в сложных ситуациях.

Понятно, что какие то акции могут не заплатить дивиденды за год или два. Зато другие Эмитенты могут выплатить и 20% и 30% и гораздо больше от моей цены покупки.

Именно поэтому я закладываю в модель ежегодный рост Капитала на 15%, а денежного потока на 10%. Риск закладываю нулевой. Хотя последние 2 года взял на себя более высокий риск, для более продуктивного роста Капитала.

Много это или мало? Решает каждый самостоятельно. Думаю, удвоение Капитала каждые 5 лет очень приличный результат. По крайней мере для меня. При риске, близком к нулю. Тоже для меня. Потому что я его (РИСК) сейчас так понимаю. Может лет через 10 я научусь думать иначе. Посмотрим.

Пока, по факту среднегодовая доходность получается выше. И я понимаю, что в этом гораздо большая заслуга кризисных периодов, которые мне удалось пережить на рынке, нежели мои знания, навыки и умения.

Был бы чуточку умней, жил бы уже сейчас на море.

Если где-то запутал, уточняйте, Алексей, я попробую ответить иначе.

Александр, спасибо большое за ответ! К сожалению, я не получил оповещения на почту о Вашем ответе (или не заметил?) поэтому не сразу ответил. Если честно, то запутался. Вы пишите про возможную просадку 20+ процентов, но при этом про нулевой риск. Также не понял почему рост капитала на 15%, а рост ДП на 10%. Кажется что они должны расти с одинаковыми темпами в долгосрочном периоде (с поправкой на рыночную ставку). Для чего эта модель используется, оценка будущего капитала и ДП или чтобы формировать портфель?

Про время я с Вами абсолютно согласен. Время сделает своё дело если ему не мешать. Временами совершаю суетные действия, правда обычно понимаю это и откатываю обратно, есть на чем работать. Но как понять, что оно делает своё дело в нужную сторону 🙂 ? Сложный процент с коэффициентом меньше 1 очень опасен. В частности если моя оценка вероятности некоторого события (=просчёт риска?) сильно отличается от реальности, то я это смогу понять далеко не сразу. Но если она существенно отлична, то кажется, что все дальнейшие расчёты лишь введут в заблуждение?

Добрый день, Алексей!

Сейчас постараюсь по порядку ответить на все вопросы.

На счет оповещения может быть проблема с моей стороны. Я еще с некоторыми вещами на сайте не разобрался. Но стараюсь отвечать на вопросы за день, может быть за два. В связи с определенной загруженностью.

Структурно мог немного запутать. Доходность Капитала и Денежного потока очень в редких случаях бывают равны на практике, тем более всегда. Мы не можем предсказать ни того, ни другого. Мы можем лишь составить определенную модель на основе прошлых данных и личного опыта, вот и все. Ну пока для меня все.

Например, у меня был год, когда рост курсовой стоимости составил 70%, а рост денежного потока 100%.

А был год, когда рост курсовой стоимости составлял 12%, а рост денежного потока более чем в четыре раза.

Это больше зависит от Вашей Стратегии, Тактик, Стечения Обстоятельств и Удачи. Что хорошо видно в табличке по ссылке ниже.

http://mywayoftheinvestor.ru/dinamika-izmenenija-kapitala-za-10-let/

Сейчас, на основании полученного опыта, для себя, для своего персонального портфеля, я закладываю такие цифры. Опираясь на фундаментальные (базовые) принципы, не меняющиеся со временем в основной части.

Опять же, для моего базового сценария, риск будет нулевым.

Правда в моменты повышенной волатильности, просадка по портфелю может достигать 20 и более процентов. (В прошлом году весной была практически 30% просадка, но год закончился в плюс 14%, без учета выведенных средств на жизнь). Я уже не обращаю внимания на такие вещи, решив вопрос увеличением доли облигаций в портфеле. Поэтому на длительном интервале 20+ лет, среднегодовая доходность будет придерживаться модельных значений. И чем больше волатильных периодов с максимальной амплитудой совпадут с моим персональным присутствием на рынке, тем больше будет моя средняя доходность.

Это сложно объяснить на бумаге. Гораздо проще при личной встрече или опытным путем, путем личного присутствия на рынке все это время.

Еще несколько слов про доходности Капитала и Денежного потока.

В текущих условиях снижения ставки рефинансирования, синхронно с ними снижаются и доходности на рынке. И если еще не так давно можно было получать легко дивиденды и купоны в 10% годовых, то сейчас мы в среднем по рынку опускаемся к 7-8%.

При всем при этом Капитал продолжает свой рост более высокими темпами, (исходя из доходного подхода). Доходные инвесторы всегда идут за ним. Был устраивающий доход в дивидендах и купонах (грубо), доходный инвестор находился в этих инструментах, в основном в облигациях.

Доходность упала и такой инвестор переходит в активы с потенциальным ростом курсовой стоимости, то есть в акции.

Вот и все.

Касаемо вопросов как понять?

Думаю, наилучшим вариантом будет — найти свой подход, проверить его и довериться ему.

Например, сейчас мне совершенно безразлично, что происходит на рынке. Я понимаю как буду действовать при различных вариантах развития событий. Доверяю своей системе, потому что понимаю на чем она основана. Не доверяю лишь своей человеческой эмоциональной составляющей, поэтому исключил ее из принятия серьезных решений.

Сложный процент с коэффициентом ниже единицы у Вас может получиться лишь в трех случаях:

Первый, Вы используете заемные средства (сюда включу как сами плечи, так и срочный рынок).

Второй, Вы пытаетесь торговать, то есть Вы не инвестор, а трейдер.

Ну и третье, чисто человеческий фактор (эмоции, ошибки, Эго и откровенная глупость).

Во всех других случаях необходимо очень сильно постараться, чтобы не заработать на фондовом рынке, при условии, что у Вас есть собственная Стратегия, продуманные тактики, Вы используете комбинированные доходно-стоимостные подходы и так далее, о чем я стараюсь писать постоянно.

Надеюсь, не запутал еще больше, Алексей!

С уважением,

Александр, спасибо за ответ! Про рост капиатала и денежного подхода убедили, я представлял себе стационарный случай с доходной стратегией. При наличии стоимостных идей, они не меняют денежный поток, но влияют на капитал.

Сложный процент меньше единицы можно ещё получить, если слишком большая доля рисковых-дефолтных историй, либо даже просто дорогих историй. Также есть риск, что доходность будет на уровне инфляции при повышенных рисках, а поймём мы это слишком поздно.

Про риск я, если честно, не понял. Вы пишите «для моего базового сценария риск будет нулевой». Что является сценарием (рост ММВБ на 10% за следующий год?)? Что является риском (просадка капитала в процентах?)? Как эти риски именно считать? Это наверное мой основной вопрос, потому что список рисков я видел и на практике и в теории, тем более, что Вы написали отличную развернутую статью на эту тему. А вот как его считать, мне ещё не встречались подходы к сожалению.

Простите, что заваливаю Вас новичковыми вопросами, надеюсь что не очень утомляю. Вы обмолвились про личную встречу и мне бы это было очень интересно, тем более, что нахожусь недалеко от Вас (г.Пермь). К сожалению, не представляю, чем такая встреча была бы интересна Вам.

Добрый день, Алексей!

Предлагаю опять по порядку.

«Стационарный случай с доходной стратегией».

Рост Капитала и рост денежного потока каждый год на 10% можно использовать в теоретической модели. По факту всегда будет получаться по разному. Это реальная жизнь и предусмотреть все невозможно. Можно лишь двигаться в определенном направлении заранее подобранных под себя границ.

И как раз таки доходный подход не будет тем самым идеальным сценарием 10 на 10 (Капитал и Денежный поток).

Допустим в Вашем портфеле 50% акций с див доходностью 10% годовых и 50% облигаций с доходностью 10% годовых. Идеальный сценарий как раз предполагает 10% Денежный поток.

Но рынок и жизнь меняют Ваш Капитал в различных направлениях. И если он вырос в 2 раза, то Ваш денежный поток не догонит его за год. Точно так же, если упадет. Далее цифры можно подставлять любые.

При этом, помним, что Денежный Поток величина тоже переменная.

В моем конкретном случае есть модель я вижу некоторые цифры. Есть и фактические цифры за 10+ лет. Взяв и те и другие данные я примерно представляю с какой скоростью может расти мой Капитал и Денежный поток В СРЕДНЕМ. Только каждый конкретный год результат будет РАЗНЫМ! Но в целом средний за 20 лет будет похож на смоделированный.

«слишком большая доля рисковых-дефолтных историй, либо даже просто дорогих историй»

Для меня сейчас относится к человеческой глупости и некомпетентности (неопытности) Инвестора. Думаю, оптимальным выходом в данной ситуации будет создание базового портфеля из самых высоконадежных Акций и Облигаций. Ну а потом, постепенно, по мере нарабатывания опыта — расширение собственных полномочий на рынке.

По Инфляции еще проще.

Инфляция работает на меня, как на Инвестора! Я прибавляю ее к своей доходности, а не вычитаю, как Большинство! Будучи Инвестором (и владельцем) правильных Бизнесов, мы способны через сам Бизнес перекладывать инфляцию на плечи потребителей. Тем самым, она всегда будет заложена и учтена в Вашей прибыли, просто с небольшим временным лагом.

Про Риск и расчеты.

Мы всегда слишком много внимания уделяем цифрам! Чересчур много. Особенно на ранних этапах. Да это очень удобно! Я и сам такой! У меня столько материалов скопилось в экселе, которыми я постараюсь поделиться с читателями по мере их редактирования.

Благодаря цифрам есть хоть что-то, на что можно опереться в самом начале. Но со временем, мы понимаем, что цифры это просто цифры. Реальный мир гораздо шире, чем можно себе представить. Здесь уже необходим взгляд не физика или математика, а философа. А еще лучше и физика и математика и философа и геолога и биолога и так далее. Чем шире будет наш взгляд, тем большее мы будем способны воспринять и осмыслить.

Очень сложно будет мне донести этот смысл с экрана монитора.

Потому что я сам был таким же.

Я читал Олега Клоченка и вроде бы понимал каждое слово. И все мог обсчитать и представить. Но не видел заложенного выше смысла. Не видел того, что идет вне этих строк. Я видел лишь буквы и цифры. А Олег Клоченок помог открыть мне глаза на мир Инвестиций и философию этого мира!

http://roundabout.ru

Ну и выход в свободное плавание оказал огромный эффект на мое просвещение. Именно реальная жизнь за счет своего Капитала смогла мне открыть взгляд на мир Инвестиций не сквозь стекло водолазной маски, с неловким чувством защищенности от получаемой раз в две недели заработной платы. А то, что тебе необходимо выжить со всем, что имеется в твоих руках здесь и сейчас.

Про встречу.

Я всегда с большим удовольствием встречаюсь с Коллегами!

Это так здорово, что можно пообщаться с людьми, с которыми у нас имеются общие интересы.

Возможно, я и сам доберусь в этом году до Перми.

Ну или жду Вас, Алексей, к себе в гости, на поезде всего 5-6 часов, если не ошибаюсь. Вот тогда мы сможем обсудить массу всевозможных вопросов и в дальнейшем будет гораздо проще общаться. Хотя вопросов появится еще больше на которые мы постараемся найти ответы уже вместе! Потому что я только в самом начале своего пути развития, как Инвестора!

Если что, я перед поездкой пишу об этом в контакте. Там же можем обменяться телефонами.

С уважением,

Александр, спасибо большое за развернутый ответ! Я вам в контакте напишу свой телефон.

Не за что, Алексей!

Надеюсь, мне удалось передать свой взгляд на данную тему.

И спасибо за предоставленные вопросы для размышления!

Телефон принял. Ответил в контакте.

Хорошего дня!

Александр, спасибо, понравилось! Но мне кажется (возможно я заблуждаюсь), что самый страшный риск в жизни это не смерть, а продолжение жизни с более худшими качествами, чем в предыдущий период, например дожитие до нищенской пенсии с постоянно ухудшающимся здоровьем, война и т.д.

Большое спасибо, Алексей!

Возможно, я не отчетливо отобразил структуру текста.

Риски финансовые со стороны профессионалов (в частности Сбербанка).

Риски житейские и жизненные.

Риски, на мой взгляд, самые важные, связанные с миром финансов.

Так вот, если мы абстрагируемся от мира финансов, то самым страшным риском в жизни, на мой взгляд, будет ее потеря, то есть смерть, по любым причинам.

Жизнь в тех или иных условиях все же жизнь, с вероятностью определенных возможностей что-либо исправить. Смерть ставит на всем этом процессе точку! И мы получаем границу не возврата на данном уровне развития человечества.

А то что дожитие до пенсии один из самых основных рисков для большинства людей, живущих в современном капиталистическом мире я совершенно согласен! И пишу как раз об этом.

Поэтому рад, что Вы заострили внимание именно на эти вещи!

С уважением,

Всем добрый день!

Есть один комментарий, который мне нравится. Единственное, что меня не устраивает — это источник высказывания комментария. Раньше даже не предполагал насколько искусны спамеры в своей деятельности. Поэтому приходиться тратить определенное время на отсев сомнительных ссылок и авторов.

Да, демократия в некотором роде обошла этот сайт стороной. И я постараюсь внимательно следить за публикациями и высказываниями на этом сайте.

И например то, что положено и разрешено на Вокруг да около, здесь будет недозволительной роскошью.

Потому что неокрепшие умы юных инвесторов, легко поддаются сомнительным авантюрам, коих я постараюсь здесь избегать.

С уважением,

Сам текст высказывания:

Умение выразить свои мысли не менее важно, чем сами эти мысли, ибо у большинства людей есть слух, который надлежит усладить, и только у немногих – разум, способный судить о сказанном. Филипп Честерфилд

Александр, большое спасибо за статью!

Очень интересно!

Подскажите, пожалуйста, для диверсификации риска брокера, сколько вы используете разных брокеров и кого выбрали?

Заранее спасибо за ответ!

Добрый день, Алексей!

Большое спасибо, за Ваши слова!

Мне приятно!

Здесь все зависит на Ваш вкус и от Стратегии.

Для того количества сделок, что я совершаю достаточно одного брокера.

И я бы пользовался только Сбербанком.

Но у меня остались активы в Алоре. (Мой первый брокер с апреля 2007 года).

А продав бумаги я попадаю на серьезный налог. Но я люблю деньги и не люблю с ними расставаться!

Можно конечно работать с разными брокерами, но, думаю, при малом Капитале это будет лишняя суета.

Если заниматься торговлей, то здесь важны, комиссии и скорость.

Хотя, лично для меня, всегда основным фактором служит надежность.

А Сбербанк для этого подходит отлично!

Копипаст материал с фейсбук.

Не так давно я писал об Истине.

О том, что она где-то рядом.

И ребят я всегда учу никому не верить, а искать факты самостоятельно.

Даже эту историю настоятельно рекомендую изучить самостоятельно.

Но опираясь на человеческую глупость и неспособность адекватно интерпретировать информацию лично она мне кажется наиболее правдоподобной.

Человек настолько жаден, что не способен разглядеть горящие тапки на собственных лапках, особенно, если они достались нахаляву.

В основном это касается инвестбанкиров и прочих околорыночников.

Как и подавляющее большинство, что пришло на рынок за легкими деньгами.

Именно в эти моменты у них отключается мозг.

Мы не раз с ребятами на занятиях рассматривали варианты интерпретации новостей гореаналитиками.

И к чему это ведет прочий планктон фондового рынка.

Повторюсь, чтобы у некоторых Коллег не возникло ложных выводов.

Я не утверждаю что в реальности все сложилось именно таким образом.

Мы всегда видим лишь верхушку айсберга.

Я лишь говорю, что эта история мне наиболее близка, с учетом моего личного опыта взаимодействия с фондовым рынком.

Всем хорошего дня!

https://www.facebook.com/nonref/posts/3614404465342314

Юрий Майоров

31 января, 11:23 ·

Ощущаю потребность поделиться соображениями про GameStop, поскольку я некоторым образом поучаствовал в этой истории (следил за ней с лета 2020), а сейчас СМИ в основном выдают какую-то очень искаженную картину. Тезис большинства статей: «бедные и глупые ребята с Reddit решили по приколу раскачать акции дохлой компании и опрокинуть хедж фонд». Между тем история гораздо многограннее и сложнее.

GameStop — сеть оффлайн-магазинов компьютерных игр с ~5 тыс. точек, в основном в США. Они продают игровые приставки, игры, аксессуары и прочие товары для геймеров. Исторически компания чувствовала себя неплохо, была прибыльной, в лучшие времена капитализация доходила до $10bn. Но бизнес постепенно приходил в упадок из-за нескольких факторов: 1) переход игр в digital формат, когда оффлайн-магазины становятся не нужны (была даже версия, что новые консоли от Sony и Microsoft не будут иметь дисководов; при этом GameStop существенную часть маржи зарабатывал на выкупе и перепродаже б/у игр на дисках); 2) конкуренция со стороны ecommerce (прежде всего Amazon) и традиционного большого ритейла (BestBuy, Target и т.д.); 3) плохие управленческие решения (вместо фокуса на ecommerce и новых нишах — покупка сети салонов связи у AT&T и т.п.). В 2018-2019 за полтора года в компании сменилось 5 CEO, что говорит об уровне проблем.

Естественно, такое положение дел и ухудшающаяся динамика привлекла желающих заработать на падении компании. Большие хедж-фонды, в частности широко известный теперь Melvin Capital (~$15bn AuM до последних событий) начали шортить акцию. Делали они это агрессивно и уверенно, очевидно считая, что конечная станция — ноль, то есть банкротство. С исторического максимума в $65 акция сходила до $3 в 2019, потом восстановилась до ~$7, а в 2020 снова скатилась на мартовской панике чуть ниже $3, после чего долго болталась в диапазоне $4-5. К этому моменту шорты уже явно неплохо заработали, но этого им оказалось недостаточно и они продолжали ставить на обнуление, видимо считая, что уж пандемия-то точно похоронит и без того умирающий оффлайн-бизнес. Между тем ситуация менялась:

— В 2019 около 4% акций купил Michael Burry — тот самый, который ставил на падение ипотечного рынка в 2007-2008 и стал прототипом героя отличного фильма The Big Short

— Компания сделала buyback примерно 30% своих акций, когда они стоили $4-5 (очень грамотное финансовое решение, как показало будущее)

— Private equity фонды Permit и Hestia, владевшие существенными пакетами, запустили PR кампанию с целью изменения стратегии, весной 2020 выиграли proxy fight и ввели своих представителей в совет директоров (Michael Burry кстати этому сопротивлялся и даже писал открытые письма, в которых требовал не мешать работать текущему менеджменту)

— Приближался новый цикл консолей (PS5 и Xbox X/S), который исторически поднимал бизнес: прошлые пики стоимости GME были именно во время запуска очередного поколения Playstation/Xbox

— На фоне пандемии начал бешеными темпами расти ecommerce (за 2020 г. +300%, по итогам года будет $1.3bn, больше четверти от всей выручки)

— Несмотря на справедливые обвинения в адрес менеджмента в неповоротливости и отсутствии долгосрочного видения, компания продолжала довольно эффективно резать косты (SG&A) и закрывать сотнями убыточные магазины (количество закрытых точек скоро дойдет до 1,000 за полтора года)

— Компания досрочно погасила часть долга, сильно сократила запасы, продала ненужную недвижку и даже корпоративный бизнес-джет 🙂 В результате она сформировала net cash (!) позицию (без учёта lease obligations, который на мой взгляд неправильно включать в расчёт net debt), что не очень характерно для предбанкротных бизнесов

— В сентябре 2020 10% акций купил Ryan Cohen: со-основатель и CEO Chewy — ecommerce игрока в сегменте еды для собак, который он построил с нуля и продал за $3bn стратегу (а сейчас Chewy стоит уже $45bn). Это тот человек, который смог создать крупного specialty retailer’а, успешно конкурируя с Амазоном

— В октябре GameStop объявил о партнерстве с Microsoft: по соглашению GameStop будет получать некий процент от всех продаж софта и подписки с X-Box’ов, которые были куплены в GameStop. Фактически это выход в сегмент digital, который долгосрочно представляет основную опасность для текущей бизнес-модели компании

— Тогда же 5% компании купил канадский фонд Senvest ($1bn AuM, заходят по их словам в «out of favor, unloved, misunderstood, and underappreciated companies where expectations, sentiment and valuations are all low»)

— В декабре Ryan Cohen увеличил долю до 13%. Интересно, что он аккумулировал 9,001,000 акций — это очевидно отсылка к мему «over 9000!», аудитория Реддита была в восторге

— В январе 2021 компания объявила, что Совет Директоров радикально и немедленно обновляется: 4 старых (наиболее ретроградных) директора уходят, и 3 места получает Ryan Cohen со своей командой (бывшие CFO и COO/CMO Chewy). Фактически это было похоже на передачу власти Cohen’у — визионеру с супер-успешным кейсом построения ecommerce бизнеса

— Даже после роста акции с $5 до $20 оценка компании оставалась мягко говоря умеренной: ~0.3x выручки (причём выручки в нижней точке цикла, прямо в начале нового поколения консолей, которое будет рекордным по продажам)

Несмотря на всё это, шортисты продолжали шортить… Short interest составлял около 140% от free float, в шорте было >100% от всех выпущенных акций. Такое возможно, потому что каждый новый шорт создаёт один синтетический лонг. Допустим, изначально А в лонге, B хочет зашортить. B берёт акции в долг у A и продаёт их на рынке в пользу C. Итог: 2 лонга и 1 шорт, хотя количество акций не изменилось. В любом случае, GameStop был №1 по проценту шортов среди крупных компаний.

Всё это время история была under the radar для подавляющего большинства СМИ, институциональных инвесторов и аналитиков. При этом в коммьюнити ритейл-инвесторов шли очень активные обсуждения. На Seeking Alpha статьи нескольких авторов собирали по 2-3 тыс. комментариев. Один активист (Rod Alzmann aka Uberkikz) собирал от других пользователей номера заказов в интернет-магазине GameStop’а, и исходя из них строил прогнозы ecommerce выручки и регулярно публиковал свою фин. модель. Многие ходили в магазины и писали о впечатлениях (где пустые полки, что хорошо продается по словам персонала магазинов и т.д.). В общем, такой crowdsourced due diligence. На Reddit один из пользователей с говорящим ником DeepFuckingValue с 2019 года каждый месяц публиковал свою позицию по колл-опционам (инвестировал ~$100k, сейчас оценка его портфеля ~$50 млн., причём около 1/4 уже в кэше). Он же проводил регулярные стримы с разбором аргументов за и против кейса GME (под ником RoaringKitty, изначально было неизвестно, что он и DFV — это одно лицо). Но «профессиональные» аналитики в упор не хотели видеть изменений в бизнесе и продолжали писать, как всё плохо, ставя price targets $1.6-3.5 (и это Credit Suisse и Bank of America, то есть вроде как одни из лучших, а не какой-то там банк третьего эшелона).

В январе после назначения Cohen’а в СД карточный домик посыпался, и дальше история уже довольно подробно описана. Я думаю, что пользователи Reddit’а стали катализатором, но основное движение обеспечили хедж-фонды, почувствовавшие запах крови (в отдельные объем торгов GME был порядка $30bn — не очень похоже на физиков). Началось всё видимо с gamma squeeze: кто-то покупал короткие out of the money колл-опционы у маркет-мейкеров, маркет-мейкеры для хеджирования своей позиции вынуждены были покупать акции с рынка, тем самым ещё больше поднимая их цену, цена акции приближалась к страйкам по опционам, маркет-мейкер для поддержания хеджа покупал ещё больше акций и далее по кругу. Интересно, что short interest (количество открытых шортов) за последние 2 недели практически не изменился: те же ~70 млн. акций в шорте (что равно количеству всех выпущенных акций). Вероятно, часть шортивших по старым ценам всё-таки закрылись с большими убытками, и им на смену пришли новые шортисты, которые ставят на возвращение цены к более адекватным уровням (на мой взгляд, это $40-60 вместо текущих $300). Возможно, я что-то упускаю и меня поправят специалисты по механике рынка, например Григорий Исаев.

Интересный аспект этой истории — манипуляции со стороны шортивших фондов. Я не видел чётких доказательств, но некоторые факты выглядят странно:

— Подавляющее большинство финансовых СМИ до января давали негативные комментарии про GameStop. «Blockbuster 2.0», оффлайн ритейл обречен, digital sales всех убьёт и т.д.

— В декабре рисерч-компания Hedgeye опубликовала для своих клиентов позитивный отчёт про GME и рекомендовала покупать акции, после чего, по словам Hedgeye, от их услуг отказался крупный институциональный клиент, который шортил акцию (они не назвали имени, но возможно тот же Melvin)

— В декабре-январе на Seeking Alpha стали часто выходить негативные статьи про GameStop с очень слабой аргументацией, от авторов, которые никогда раньше не писали ничего про GameStop

— В январе Citron Research анонсировал (т.е. не выпустил сразу) негативный отчёт про GME (на этом акция сделала -15% intraday), на следующий день снова перенёс выпуск отчёта («внезапно» оказалось, что в этот день и в это время инаугурация), а выступил в итоге с чем-то совершенно невразумительным, озвучив всем известные и слабые аргументы. Было ощущение, что они просто пытаются выиграть время на закрытие шортов, в частности Melvin’а. Интересно, что тот же Citron активно защищал Luckin Coffee после негативного отчёта Muddy Waters, а Melvin был одним из крупнейших акционеров Luckin

— Когда цена достигла очередного хая, вышел новый апдейт от Citron: они утверждали, что сами закрыли шорт в районе $90, одновременно на CNBC начали рассказывать, что Melvin якобы закрыл свой шорт

— В какой-то момент ритейл-брокеры, в частности Robinhood тупо запретили покупать акцию и опционы GME. Я допускаю, что они таким образом защищали свою финансовую состоятельность. Но есть пикантный нюанс: Citadel — один из крупнейших институциональных клиентов Robinhood’а (покупали у них данные по сделкам клиентов). Тот же Citadel — крупный акционер Melvin’а, который спасал Melvin в обнимку со Steven Cohen’ом (владелец SAC/Point72, многократно обвинявшийся в insider trading и прочих веселых практиках, не путать с Ryan Cohen :); раньше CEO Melvin’а работал portfolio manager’ом в SAC). А ещё Citadel — market maker, т.е. может влиять на цену акции

— В четверг акция нарисовала внутри дня очень красивую «лесенку» с $500 почти до $100 с постоянными остановками торгов. Некоторые считают, что это был т.н. short ladder, т.е. искуственное опускание цены фондами на маленьких объемах

Несмотря на всё это, GME по-прежнему торгуется примерно по $300 (капитализация $20+ млрд.), и я не удивлюсь, если ещё сходит до $1,000 и выше, прежде чем вернется к фундаментально оправданной стоимости.

Итого: богом забытая turnaround value play при участии ритейл инвесторов превратилась в историю практически классовой борьбы, чуть не вызвала серьезный взрыв в финансовой системе, и явно приведет к изменениям в регулировании рынка. Думаю, что будет отличный фильм, даже название уже готово: слоган GameStop’а — Power to the players!

#gme #gamestopRjgbgfcn

Копипаст материал

Что делать если брокер обанкротился

https://www.finam.ru/education/likbez/chto-delat-esli-broker-obankrotilsya-20201230-11560/

Содержание:

Может ли обанкротится брокер

Как себя обезопасить

Выбираем посредника

Наличие лицензии

Надежность

Грамотно заключаем договор

Убираем «галочку»

Что происходит при банкротстве брокера

Акции и другие ценные бумаги

Денежные средства

Порядок действия в случае банкротства брокера или отзыва у него лицензии

Для осуществления торговых операций на фондовой бирже приходится прибегать к услугам брокера. Это посредник между биржей и физическим лицом или организацией, которые хотят покупать или продавать облигации, акции, валюту и другие финансовые активы на бирже.

Клиентом брокерской компании может стать как обычный человек, так и организация. Согласно российскому законодательству, брокер имеет возможность полностью распоряжаться активами клиента, действуя строго по инструкциям и в его интересах. Брокер не вкладывает в покупку активов собственные средства, его обязанность — работа с клиентскими заявками. За осуществление посреднических услуг и заключение сделок брокерская компания получает оплату в виде процентов за каждую операцию.

ОБРАТИТЕ ВНИМАНИЕ

Научим торговать на бирже. Бесплатно!

Если у вас мало опыта, или вы боитесь, или не знаете с чего начать — обучающий курс «Первые сделки на российском фондовом рынке» поможет сориентироваться в биржевой торговле. Бесплатно и в дистанционном формате научим совершать сделки с акциями и другими инструментами фондового рынка!

ВНИМАНИЕ! Оказывать посреднические услуги в качестве брокера могут только юридические лица, то есть брокерские компании.

Деятельность посредника осуществляется на основании выданной Центробанком РФ лицензии и строго регламентируется законодательством.

Допустим, случилось так, что брокер объявлен банкротом. Какие последствия для клиентов несет это событие? Что произойдет с активами? Можно ли этого избежать?

Может ли обанкротится брокер

Брокер вполне может оказаться банкротом. Например, при неэффективном управлении в какой-то момент у брокера может оказаться недостаточно средств, чтобы выполнить все поручения клиентов по выводу их активов. Тем из инвесторов, кто потребует свои сбережения в числе последних, придется сложнее остальных.

Как себя обезопасить

В принципе, при правильном выборе брокера и грамотном заключении с ним договора с вашими средствами и активами, размещенными на брокерском счете, произойти ничего не может. Как это сделать?

Выбираем посредника

Найти брокера в наше время не составит никакого труда: посреднической деятельностью сейчас занимается большинство крупных банков, специальные брокерские агентства, а также небольшие коммерческие компании. Как выбрать брокера, мы уже подробно рассказали вам.

Наличие лицензии

Обязательным условием для заключения договора о посреднических услугах является наличие у компании лицензии на право осуществления брокерской деятельности. Информация об этом находится на сайте ЦБ в открытом доступе. Если выбранная вами компания находится в этом списке, ей можно доверять свои активы.

ОБРАТИТЕ ВНИМАНИЕ

FreeTrade — трейдинг без комиссии!

Сервис FreeTrade — большие возможности и понятный интерфейс приложения в вашем мобильном.

Надежность

При выборе посредника важными критериями являются удобство сотрудничества и разумная стоимость оказываемых услуг. Но наиболее серьезно следует отнестись к надежности будущего брокера.

И хотя разориться может любая организация, с крупными фирмами, которые являются лидерами в своем сегменте, это происходит гораздо реже. Понять, насколько крупным и надежным игроком является выбранная вами компания, позволяют следующие показатели:

Количество обслуживаемых клиентов, которые действуют на бирже при посредничестве выбранного вами брокера на данный момент.

Высокие показатели оборота транзакций.

Срок деятельности. По статистике, наиболее безопасны фирмы, проработавшие на фондовом рынке не менее 8 лет.

Прозрачность схем работы. Хорошим знаком является наличие информации о владельцах и руководителях организации. Доступность финансовой отчетности.

Отзывы о работе фирмы других инвесторов.

Грамотно заключаем договор

Согласно действующему законодательству, активы инвестора хранятся не на счетах посредника, а на счетах в депозитарии. Это специальная самостоятельная организация, имеющая лицензию Центробанка, которая ведет учет и хранение ценных бумаг. В том случае, если депозитарий действительно является независимой от брокера организацией, инвесторам и их активам в случае банкротства посредника ничего не угрожает. Им просто нужно будет открыть счет у другого посредника и перевести свои активы в другой депозитарий.

Однако некоторые фирмы-брокеры оформляют лицензию на оказание депозитарных услуг. В этом случае биржевой брокер будет сам не только распоряжаться, но и заниматься хранением и учетом активов инвестора. И это может осуществляться не только в интересах клиента, но и брокера.

ВАЖНО! Любые операции с активами клиента, которые осуществляются без его ведома, приравниваются к хищению или мошенничеству и наказываются уголовной ответственностью.

Для защиты активов клиента брокер обязан хранить свои средства и вклады инвесторов на разных счетах. Но часто происходит так, что деньги нескольких инвесторов размещаются на одном банковском счете, и в случае банкротства посредника их накопления могут пострадать при взыскании по долгам других клиентов или брокера. Избежать этого можно, если открыть отдельный счет, закрепить это условиями договора.

ВАЖНО! За отдельный счет часто берется дополнительная плата.

Убираем «галочку»

При подписании договора вам могут предложить за небольшое вознаграждение в виде процентов от прибыли дать согласие на предоставление своих активов для операций самого брокера. Подписавшись под таким пунктом, вы можете при банкротстве посредника потерять все свои активы и денежные средства.

В некоторых соглашениях, которые заключаются с помощью «Личного кабинета», одобрить такое согласие можно, просто случайно проставив «галочку» в электронном договоре об услугах брокера. Чтобы этого избежать, нужно внимательно изучать документ, отключить этот пункт и сразу обозначить свою позицию в этом вопросе.

СПРАВКА! Иногда в результате отказа от этой операции теряется ряд привилегий для клиента или происходит увеличение комиссии за услуги.

Другие нюансы заключения договора с брокером мы описали здесь.

Что происходит при банкротстве брокера

Судьба всех активов во многом зависит от условий подписания договора между брокером и клиентом.

Акции и другие ценные бумаги

Судьба акций и ценных бумаг зависит от того, брал или нет их брокер в долг на момент банкротства. Он мог одалживать активы на время другим клиентам, чтобы те могли открывать шортовые позиции с целью последующего выкупа. Если это делалось с вашего разрешения, то в случае банкротства ваши акции могут оказаться в таком «взятом в долг» положении с неясными перспективами возврата.

А если с вашими акциями никто, кроме вас, не имеет права проводить какие-либо действия, они в безопасности. При покупке они помещаются на счёт на ваше имя в централизованный депозитарий, который является отдельной от брокера структурой, и находятся там вплоть до момента продажи.

При проведении процедуры банкротства ценные бумаги и иные активы инвестора, находящиеся на брокерском спецсчете, не включаются в конкурсную массу, из которой выплачиваются долговые обязательства предприятия-банкрота.

То же самое происходит в отношении активов, входящих в состав спецфондов, созданных для возмещения убытков от неисполнения сделок с ценными бумагами.

Все размещенные активы клиентов подлежат возврату, если другого не предусмотрено в соглашении с должником или арбитражным управляющим.

Денежные средства

Считается, что денежные средства больше подвержены риску потери. Однако и они, находясь на отдельном специальном брокерском счете клиента, остаются неприкосновенными для арбитражного управляющего, изыскивающего денежные средства для возмещения убытков, нанесенных банкротом. Если только между компанией-брокером и инвестором нет других дополнительных соглашений по этому поводу.

Порядок действия в случае банкротства брокера или отзыва у него лицензии

Брокер, при лишении его лицензии или признании банкротом, должен прекратить все финансовые операции и незамедлительно уведомить об этом всех своих клиентов. После признания фирмы банкротом она будет функционировать еще несколько месяцев, чтобы выполнить все свои обязательства. Контроль за погашением долгов осуществляет конкурсный управляющий.

При получении от брокера уведомления о проведении процедуры банкротства как можно скорее заключите договор с другой брокерской компанией. Затем как можно скорее делайте запрос на вывод активов со счета. В этом случае у вас будет больше шансов сохранить свои активы. По депозитарию и брокерскому счету необходимо получить выписку, в ином случае придется оплачивать лишний налог с продаж.

При правильном выборе брокерской компании и грамотном заключении договора вашим активам и денежным средствам ничего не грозит. И даже если посредник окажется банкротом или мошенником, ваши потери будут возвращены в законном порядке.

Копипаст материал

https://journal.tinkoff.ru/ask/in-street-name/

Что случится с моими акциями, если брокер обанкротится?

Недавно я открыла брокерский счет в Тинькофф-банке и приобрела акции иностранных компаний через Тинькофф-инвестиции. Как я понимаю, записи о том, что я являюсь акционером этих компаний, хранятся в депозитарии брокера БКС.

Теперь у меня есть ряд вопросов. Что случится с моими акциями, если БКС обанкротится или закроется? Как иностранная компания, акции которой мне принадлежат, знает, что именно я акционер, что именно мне нужно платить дивиденды?

Насколько я поняла из договора с БКС, номинальным держателем акций иностранных компаний является депозитарий. Значит ли это, что в случае банкротства или мошенничества брокер сможет самостоятельно распоряжаться моими акциями? Могу ли я продать акции, купленные через Тинькофф-инвестиции, через другого брокера? Могу ли я получить какой-либо документ, подтверждающий, что владельцем акций иностранных компаний являюсь я? Выписку из депозитария, например?

Заранее спасибо!

Екатерина

Дорогая Екатерина! Речь, скорее всего, идет об американских акциях. Американская компания не знает о том, что вы ее акционер. Как вы правильно пишете, ваши акции находятся на счетах номинального держателя. Более того, это целая цепочка из номинальных держателей и сама компания знает только первого из них.

Артем Куроптев

частный инвестор

Профиль автора

Как хранятся и кому принадлежат акции

Номинальный держатель — это такое лицо, на счет которого записаны акции, реальным владельцем которых оно не является. Например депозитарий. Это лицо, в свою очередь, хранит информацию о реальных владельцах. Это нормальная мировая практика, которая позволяет резко сократить издержки акционеров и ускорить обращение ценных бумаг.

Также напомню, что речь не идет о хранении бумажных акций: акции имеют бездокументарную форму и существуют только в виде записей в базах данных, за которыми и следят специальные компании-хранилища — депозитарии. Обычно услуги депозитария включены в стоимость услуг брокера, а сам депозитарий является обособленным подразделением брокера, поэтому знать о депозитарии нужно только то, что он есть.

При покупке американских акций через Тинькофф-инвестиции цепочка учета прав на акции выглядит так:

Компания-эмитент

(например «Эпл»)

↑

Компания-регистратор

(т. н. transfer agent)

↑

Американский центральный депозитарий

(DTC)

↑

Цепочка других депозитариев

↑

Депозитарий БКС

↑

Клиент

(вы)

Учет ваших ценных бумаг действительно ведет депозитарий БКС, он же является их номинальным держателем. Вышестоящий депозитарий не знает, кому именно принадлежат отдельные бумаги нижестоящего. Он знает только их общее количество.

Перевод акций

В теории вы можете перевести учет своих бумаг непосредственно в реестр акционеров эмитента. Тогда эмитент будет знать, что именно вы акционер, и будет напрямую присылать вам материалы для акционеров и дивиденды. Реестр по договору с эмитентом ведет специальная компания — регистратор. На практике учитывать права через реестры дорого и неудобно даже для российских акций, а с американскими такую возможность можно считать чисто гипотетической.

Когда вы покупаете акции и храните их у брокера, дивиденды выплачиваются не лично вам на ваш счет, а на счет номинального держателя, который затем производит выплаты среди своих депонентов. То есть ваш брокер-депозитарий получает деньги по всем акциям своих клиентов, а затем распределяет выплаты вам и другим клиентам.

Если брокер по какой-то причине закрывается, у клиентов по закону должна быть возможность перевести свои ценные бумаги в другой депозитарий или непосредственно в реестр компании-эмитента.

Ценные бумаги, купленные через Тинькофф-инвестиции, вы можете продать через другого брокера. Для этого нужно открыть счет у другого брокера и сделать перевод ценных бумаг. Обычно за перевод каждого выпуска ценных бумаг (например, акции «Эпл» — это один выпуск, акции «Фейсбука» — второй и т. д.) нужно заплатить и отправляющей стороне, и принимающей, но для клиентов Тинькофф-инвестиций депозитарный перевод бесплатен. По смыслу и форме перевод ценных бумаг не сильно отличается от банковского перевода денег — указываются реквизиты для перевода и даются поручения на перевод и на принятие ценных бумаг.