Всем добрый день!

Несколько слов по изменениям, произошедшим в портфеле за 2017 год:

1. Увеличилась доля в акциях:

Газпром, ФСК ЕЭС, Распадская, Саратовский НПЗ пр., iРоллман пр.

2. Появились новые акции:

Алроса, Русал рдр.

3. Остались в портфеле акции (практически без изменений):

Башнефть пр, НКНХ пр, Татнефть пр, БЭСК, ИнтерРАО, КраснЭнСб пр, Ленэнерго пр, МОЭСК, МРСК Волги, МРСК Урала, МРСК Центра, МРСК ЦП, Перм ЭнСб пр, Россети пр, РостовЭС-пр., ТомскРП пр., Энел России, ЮНИПРО, Славнефть ЯНОС пр., Мегафон, МТС, МГТС-4ап, Ростел пр., Алроса-Нюрба, ГМК Норникель, Иркут-3, Мосбиржа, НМТП, ПРОТЭК, Мостотрест, СОЛЛЕРС.

4. Покинули портфель с прибылью:

Сургутнефтегаз пр., ТГК-1 (более 80% прибыли за 5 месяцев), Мвидео (более 220% прибыли без учета дивидендов за 2,5 года), АФК Система (более 90% прибыли), Русал РДР.

5. Покинули портфель с убытком:

ВХЗ с небольшим убытком (сальдировал прибыль по одному из брокерских счетов). Роллман пр. покупка / продажа летом, с последующим откупом уже в ноябре значительно дешевле.

6. Самые неудачные сделки:

Русал РДР не хватило денег на усреднение позиции, мог бы заработать гораздо больше. Роллман пр. пока выплата дивидендов все еще под вопросом, но доля в портфеле не высока.

7. Самые удачные сделки:

МВидео, ТГК-1 и Система. Достаточно хорошая прибыль за очень короткий срок. По Системе повезло выйти из позиции, до озвучивания решения по поводу Башнефти. Просто повезло. Продал, потому что не устраивала будущая дивидендная доходность.

8. Облигации:

Покупка: ПКБ-08, ОФЗ 24018, ОФЗ 29006, ОФЗ 29011.

Продажа (частичная продажа): ОФЗ 29009, ОФЗ 29006, ОФЗ 24018.

Погашение: ОФЗ 24018.

Остались в портфеле на текущий момент: ПКБ-08, ОФЗ 29006, ОФЗ 29011.

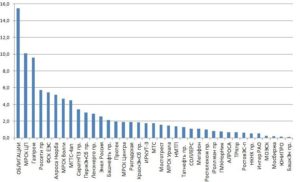

Портфель:

Гистограмма Портфель:

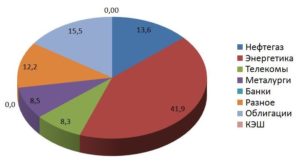

Портфель диаграмма по отраслям:

Денежный поток с учетом моего личного переводного коэффициента:

Денежный поток с учетом моего личного переводного коэффициента (логарифмическая шкала):

Почему с учетом переводного коэффициента? Чтобы исключить искушение обсуждения чужих финансов. Потому что уделять внимание стоит СВОИМ. А в данном случае гораздо важнее динамика. Так что этого вполне достаточно.

Коллеги, сразу прошу прощения, если что-то упустил. Проверил несколько раз, вроде бы все правильно.

С каждым следующим годом я все меньше внимания уделяю фондовому рынку (что заметно и по отчетам). Таков путь Ленивой Инвестиционной Блондинки! Портфель работает самостоятельно и все больше без меня. Моя задача сейчас заключается в организации и формировании денежного потока и легкой балансировке долей.

Плюс, в 2017 году пришло осознание важности создания более широкой финансовой подушки безопасности в Облигациях. Как для маневров на просадках, так и для увеличения комфортного состояния по жизни. Потому что когда чувствуешь уверенность в завтрашнем дне, рынку просто нечем зацепить твою человеческую эмоциональность и выдернуть тебя на совершение неразумных действий, заранее обреченных на провал, с достаточно большой вероятностью.

Более подробно об Облигациях и о том, для чего я их использую можно посмотреть здесь.

Помимо облигационной подушки безопасности стараюсь искать в своем портфеле новые или отработанные идеи. Продавая то, что я считаю наименее перспективным и покупая более привлекательные идеи, на мой взгляд, при моем текущем положении. На данный момент мне удалось уловить и четко осознать, что я могу себе позволить, а что нет. Так как понимаю определенную ограниченность своего Капитала. Разумеется, всегда оставляя себе право на ошибку. Что очень важно!!!

Только человек, оставляющий себе право на ошибку способен к дальнейшему росту и развитию. А самые умные — всезнайки, достигшие своего пика совершенства, остаются лишь там, на этом самом месте. На том же уровне, зачастую, продолжая еще и деградировать. Просто потому что рост уже не возможен. А жизнь продолжает свое движение, если не в стороны и не наверх, из-за выставленных личностных рамок, то, остается только вниз.

Мир гораздо шире, чем нам кажется. А жизнь не заканчивается на покорении одной вершины.

Почему я об этом говорю, потому что и сам такой. Просто стараюсь понемногу исправляться, снимая с себя навязанную ранее зашоренность.

Ну и главное, стараться оставаться в ГАРМОНИИ с собой и фондовым рынком в частности. Просто потому, что в жизни есть еще столько всего интересного и неизведанного, чему стоит уделять свое внимание и посвящать свое время.

2017 год был не простым, и все же достаточно интересным. Мне повезло осознать важность Облигационной составляющей портфеля!

Посмотрим, что нам принесет 2018 год.

Подведение финансовых итогов и общих результатов года чуть позже (пожалуй, уже в следующей статье).

Всем Удачи!

1

Хорошая статья. Но вот у меня вопрос, не слишком ли большая диверсификация по бумагам? Много бумаг по чуть-чуть? Не сложно ими управлять? Или вы делаете упор именно на диверсификацию по секторам экономике? И ещё один вопрос, вы не используете акции зарубежных компаний для валютной диверсификации? Чтобы не все деньги держать в рублях, а часть денег держать долларах или евро?

Добрый день, Антон!

Очень интересные вопросы!

Некоторым из них, в будущем, будут посвящены отдельные статьи.

Сейчас постараюсь ответить кратко.

По вопросу большой диверсификации.

Самый короткий ответ будет — мне так комфортно. Именно в такой ситуации я нахожусь в гармонии! Это главный критерий моего присутствия на рынке! Я просто использую портфельный эффект.

Теперь о его последствиях.

Для начала, есть диверсификация по классам активов.

Это Акции и Облигации.

Далее Акции крупных компаний и Акции мелких компаний. Что дает мне определенную разницу в корреляции активов, то есть в их разнонаправленном движении и разной амплитуде, даже во время Кризиса.

Теперь, разумное распределение по секторам.

Просто легко снимает вопрос во что мне инвестировать.

У меня нет совершенно никакой необходимости тратить уйму времени на доскональное изучение компаний.

Все это становится для меня вторичным, при портфельном подходе. Главное, постараться выбрать устойчивые и долгоживущие бизнесы. Но и это можно сделать очень легко.

Что еще дает мне широта моего портфеля, помимо комфорта и огромного количества свободного времени?

Она позволяет мне сгладить кривую доходности (уменьшить ее волатильность) и слегка ее приподнять.

Крайне редко бывают ситуации, что все акции резко растут или падают в цене большую часть времени на фондовом рынке.

Падать они могут все и очень резко в кризисные периоды. И даже там динамика будет разной.

Какие-то бумаги упадут вдвое, а какие-то сложатся в 10 и более раз.

В относительно спокойные периоды рынок позволяет за год купить 1-2 реже три бумаги. И точно так же с продажей.

Вот именно для таких возможностей я и использую настолько широкую диверсификацию.

Управлять подобным портфелем совершенно не сложно. Когда понимаешь почему и для чего ты это делаешь. Это занимает минимум времени. Чаще всего, этот процесс укладывается в один час за год. Именно на управление.

Ну а размышляю я над этими вопросами постоянно. Просто потому, что мне это интересно и мне это нравится!

Про акции зарубежных компаний и валютной диверсификации я уже писал в нескольких статьях.

Например, в той, что пишу о риске.

http://mywayoftheinvestor.ru/riski-nadumannye-vymyshlennye-i-ne-tolko/

Во-первых, страновая диверсификация, для ее эффективности и необходимости, должна иметь под собой для начала определенный размер Капитала (обладать его достаточностью).

Я не вижу никакого смысла диверсифицировать пару миллионов рублей по разным странам. А вот 30-50 млн. рублей уже говорят о возможности страновой диверсификации.

Во-вторых, что касается валюты, большинство привыкло считать только в одну сторону!

И совершенно забывает об обратной стороне вопроса, когда валюта других стран теряет свою покупательную способность.

Большинство рассматривает валютный риск только с позиции девальвации нашего рубля!

А это очень опасное заблуждение!

И мы все видели следствие подобных мероприятий, по валютным Ипотекам. Когда заемщики запищали и побежали в банки, в ЦБ и к президенту, решить этот вопрос!

За чей счет? За счет остальных, не таких продуманных, кто не брал ипотеку в валюте!

Нужно уметь нести ответственность за свои решения!

И не выставлять себя наикрутейшим финансистом, который при каждом чихе рынка бежит под мамкину юбку! Да еще и за мой счет!

Лично меня такая позиция крайне не устраивает!

Нужно думать до, а не пищать после. И вот сейчас мне опять все говорят о том, что валюта постоянно растет в цене.

Ну не правда это, господа! НЕ правда!

Это откровенная глупость!

Сам я страхую этот риск иначе.

Я работаю по факту.

Случилась девальвация.

Обесценилась наша валюта.

Я покупаю акции экспортеров, получающих прибыль в валюте.

И кладу часть этой прибыли в карман, как за счет роста курсовой стоимости, так и за счет роста дивидендов.

То есть, работаю по факту, да еще и с минимальным риском.

(Просто риск необходимо научиться понимать, принимать, рассчитывать, исключать, ну и главное, научиться жить рядом с ним и вместе с ним).

Тогда окружающий нас мир не будет казаться настолько страшным! Опасным, да! Но уже не страшным!

Повторюсь, у меня нет никакой нужды иметь активы в иностранной валюте, если я не собираюсь переезжать тужа на ПМЖ, либо мой Капитал еще не дорос до страновой диверсификации.

В заключении.

Широта портфеля это совершенно не страшно, когда понимаешь что ты делаешь и для чего.

Времени это отнимает совершенно не много.

Ну а валютные риски стоит рассматривать со всех сторон.

Тогда и этот вопрос перестает пугать Инвестора.

Надеюсь, мне удалось передать ответы на простом языке.

Во всяком случае, я очень старался.

С уважением,

Я в шоке ;))) Вы мне написали целую статью на мои вопросы. Обычно все, в том числе и я сам на своём блоге отвечаю в пару предложений. А тут всё доходчиво и понятно. Я понял вашу позиции прекрасно и вижу в ней рациональное зерно. Особенно мне понравилось про страховку от валютных рисков с помощью закупки экспортёров. Интересный подход. Думаю тоже нужно об этом подумать.

Я сам начал в акции недавно инвестировать. Раньше игрался в ПАММ счета, хайпы и другие интернет проекты. Остановился когда слил почти 200 000 рублей в закрывшихся ПАММ площадках. Долго не инвестировал, думал читал размышлял в итоге понял что нужно инвестировать в фондовый рынок. Это лучшее инвестирования с маленькими суммами денег.

Просто потерял очень много времени на игры в хайпы 😉 Я не желаю ни в коем случае, это тоже опыт и я получил его. Я не имею ничего против тех кто любит это дело и умеет зарабатывать, но так рисковать не хочется. По мне так лучше инвестировать с точки зрения ленивого инвестора, т.е. 1-2 раза в год заниматься ребалансировкой портфеля. Спасибо Вам. Много на вашем блоге нашёл для себя полезного. Некоторые бумаги о которых задумывался и которые в этом году планировал закупать тоже нашёл в вашем портфеле на 2018. И понял что возможно я не ошибусь если их куплю. Хотя как вы пишите, что это ВАШ портфель, а мы должны составлять и вести СВОЙ портфель в зависимости от наших целей и инвестиционной стратегии.

В общем буду следить за вашим блогом.

Очень рад, Антон, что на этом сайте Вы смогли найти для себя полезные материалы.

И главное, ухватили суть самостоятельного формирования портфеля исходя из своих личных потребностей и особенностей.

Ну а для того, чтобы больше не терять время и деньги на сомнительных авантюрах я бы предложил обратить внимание на материалы Сергея Спирина, в том числе и его вебинары.

И сайт Олега Клоченка «Вокруг да около».

На мой взгляд, их будет вполне достаточно, чтобы встать на путь разумного инвестирования.

С уважением,

Спасибо за рекомендации, обязательно изучу.

Александр привет! не знаю куда лучше написать, пусть будет комментарием к данной статье…Хотел спросить твоё мнение (надеюсь, не против на ТЫ? разница в возрасте у нас несущественна :)) по поводу ПермьЭнергоСбыт пр. Не так давно обратил внимание на эту акцию, но по ней не так много информации. Оно и понятно почему, нелеквид из самых дальних эшелонов. Но тем не менее, считаешь ли ты её надежной дивидендной акцией, которая не склонна к падениям прибыли на перспективе ближайших нескольких лет? Т.е в консервативной модели получать примерно +-10% ДД к текущей цене… Размышляю над тем, имеет ли смысл прикупить данный эмитент на 1-2% депо.

Добрый день, Юрий!

Можно и на ты.

Просто на сайте я стараюсь говорить более литературно и уважительно.

Для поддержания определенной атмосферы общения.

А вот в личных сообщениях и в контакте, конечно гораздо проще. Там мы со всеми общаемся на ты и даже дружим семьями со многими ребятами!

Мне так комфортнее, не могу объяснить.

Касаемо акций ПермьЭнергоСбыт пр.

Мне очень нравится эта бумага!

Но я набирал по ней позицию значительно раньше.

Сейчас не покупаю, потому что доля энергетиков в портфеле итак завышена.

Актив конечно хороший. Но все может круто и быстро измениться, стоит только один, два раза не выплатить дивиденды.

Причины могут быть совершенно разными. Я их не поясняю просто всегда имею в виду, когда работаю с такими бумагами. Хотя, вот к примеру самые простые: смена основного владельца или смена индексации тарифов государством, как это уже случалось в нашей истории.

То есть, я закладываю просадку в 50% как вполне реальную. Поэтому и выделяю на данную позицию небольшую долю портфеля.

В Вашем случае 1-2% Депо считаю вполне приемлемой долей.

При основном сценарии развития событий, компания продолжит выплачивать еще некоторое время дивиденд, индексируемый на прибыль и рост тарифов. То есть, мы увидим рост дивидендной доходности. Следовательно продолжится некоторое время и рост курсовой стоимости. Он будет держаться в районе 10% дивидендной доходности просто самим рынком.

В связи со снижением ставок, рост курсовой стоимости тоже продолжится, до выравнивания к средней доходности рынка, с учетом риска на данный актив. К примеру, ставка снизится до 6%, тогда вполне возможно эти акции будут выравниваться курсом примерно к 8-8,5% дивидендной доходности. Что тоже не плохо для инвестора.

Вопрос лишь в том, как долго будет продолжаться эта ситуация?

Если больше 5-6 лет, то можно будет получить хорошую прибыль по позиции. Если год два, то вполне вероятно придется хорошо усредняться и иметь для этого реальный Кэш.

Я не знаю всего портфеля и не могу ничего советовать в данной ситуации.

Поэтому ответил именно таким образом.

Просто, чтобы не навредить.

Хотя мысли, идея и подход мне нравятся.

Главное, действовать в гармонии с собой и своей Стратегией!

Благодарю за мнение Александр, как раз то, что я хотел услышать. Буду думать насчёт ПермьЭнергоСбыта…Спешить некуда, есть время взвесить за и против.

Будем стараться поддерживать более официальную и литературную атмосферу на сайте 🙂

Не спешить — замечательный подход для Инвестора, разумно использующего Время!

Мне очень нравится!

Удачи, Юрий!

Интересно читать про явно активную инвестиционную стратегию и управление портфелем «час в год». При этом еще и развернутые комментарии по компаниям из портфеля) Под управлением портфелем обычно подразумевают не только выставление ордеров на покупку/продажу, а собственно основной процесс инвестирования — анализ/выбор активов для активной стратегии. «Час в год» возможен только по индексным стратегиям, что в вашей явно не наблюдается. По моему это лукавство про «час в год». За час и одну компанию детально не проанализировать, а у вас больше 30 — не 30 лет же вы формировали портфель! Да даже элементарно проспект эмиссии ОФЗ или корпоративных облигаций просмотреть и то часа в год не хватит.

Добрый день, Николай!

Благодарю за проявленный интерес к моей Стратегии и данному сайту.

В некоторой степени все именно так и есть. Но, разумеется не все.

Моя Стратегия действительно сборная солянка из множества методов, подходов и тактик, с частично активно-пассивным управлением. Это видно невооруженным взглядом. И я постоянно об этом пишу.

Говорить об управлении портфелем по основной Стратегии час в год это не лукавство. Это разумный выбор и мой личный здравый смысл.

У меня нет нужды в детальном изучении каждой компании, потому что я опираюсь на несколько иные постулаты, которые стоят во главе принимаемых мною решений и заложены в основании Стратегии.

Все, что я делаю дополнительно. То есть, то время, что я трачу на дополнительные исследования приносят мне на порядок меньший доход. Это лишь удовлетворение моих личных потребностей исследователя в желаемом и некоторая дань моему самолюбию.

При этом, я отчетливо осознаю, что все дополнительно затраченные усилия принесут не такой весомый вклад в общую доходность на долгосрочном временном интервале. И здесь я говорю, хотя бы о 30 летнем периоде.

Даже три серьезных Кризиса вместо двух (на 30-ти летнем отрезке) повысят мою среднюю доходность гораздо эффективнее, нежели мое дополнительное управление! То есть, элемент случайности внесет гораздо больший вклад в увеличение доходности. Да и то, если я смогу правильно и в соответствии со Стратегией его использовать!

Теперь о привязке к индексным стратегиям.

Это не обязательно доложен быть индекс. Мы можем формировать портфель и по другим критериям. О чем я написал в структурно-каркасном методе.

И для меня, это основной параметр, на который я опираюсь. Он же помогает мне решать в значительной степени вопросы распределения рисков и управления ими.

Главное же, для долгосрочного разумного инвестора не то, что он тратит 1 или 100 часов времени в год на управление портфелем.

А то, какие решения он принимает за это время!!!

Излишняя управляемость, несет гораздо больший процент ошибочных решений просто за счет их количества и статистики верных с неверными.

Поэтому я так свободно заявляю об управлении портфелем всего лишь за 1 час в год. Тем более, что я помогаю формировать и вести подобные портфели. То есть, в данном случае я говорю с позиции практика и далеко не по индексному портфелю!

Пару слов об облигациях.

Мы уже со многими ребятами обсуждали вопросы облигаций и их выбора.

Для упрощения просто поговорим об ОФЗ.

Для того, чтобы выбрать ОФЗ в моменте, мне потребуется всего 2 минуты. Потому что я заранее определил, в чем заключается ее основная роль.

При этом, разница в доходностях у нас такими ребятами бывает всего в десятые доли процента.

Только они тратят на расчеты по своим моделям значительно больше времени.

Я же посвящаю это время другим делам, которые мне гораздо более интересны.

Ну а выйдя прямиком к третьей точке Капитала. Точно не буду посвящать столько времени рынку, как сейчас. Сейчас у меня в этом есть определенная необходимость, в следствии недостаточности Капитала, для удовлетворения всех моих потребностей.

Поэтому стараюсь заработать чуть больше, чем среднее.

Еще раз благодарю за Ваш комментарий, Николай.

Мне было очень приятно его прочесть!

Надеюсь, мне удалось уточнить свою точку зрения на данный вопрос.

С уважением,

Спасибо за ваш ответ, но методику так и не понял. Прочитал статью про каркасный метод. Там ничего не сказано о вашей методике выбора акций в портфель, но несколько раз встречаются фразы о мотивировочных суждениях и анализе/изучении отдельных компаний. Вот цитаты: «… мое внутреннее понимание дальнейшего существования компании и ее взаимодействия с Инвесторами (акционерами)… если не в состоянии оценить перспектив, возьмите чуть-чуть, попробуйте, изучите и сможете сделать свой основной выбор… почувствовав ответственность за сохранность своих средств, сможете продолжить изучение компании…»

Но чтобы провести анализ, сформировать суждение нужно обладать информацией, как вы пишите «продолжить изучение», и на это нужно потратить время. Разве не так? Все-таки по каким критериям акции попадают в ваш портфель и составляемые вами портфели? Без проведения анализа это либо собственная простая механическая система подбора (например с закрытыми глазами пальцем выбрать из списка) либо чей-то индекс, либо чей-то анализ (например покупаем то что покупает Berskhire, Tweedy Browne, Клоченок или кто то еще).

Добрый день, Николай еще раз!

Я постараюсь очень коротко.

Хотя, наверное, могу повториться, так как уже много раз об этом писал.

Первое, это деление на два класса активов Акции и Облигации.

В Облигациях все просто можно постоянно брать самые короткие и продолжать их менять после погашения.

Я же делаю для себя в зависимости от ситуации на рынке. Могу брать и длинные и средние, в зависимости и от моих целей текущих и будущих.

С Акциями, на большую часть портфеля набираю сильные бумаги, голубые фишки, но не в индексном распределение а по своему усмотрению.

В зависимости от ранее проработанных параметров.

Разумеется, не пальцем в небо, но и не настолько детальном анализе компаний, как могут проводить профессионалы. Могу себе позволить это за счет широты портфеля.

Грубо говоря портфель готов.

Далее, можно его дополнять стоимостными и доходными идеями.

Но самое главное, это поиск гармонии между каждым инвестором и его портфелем.

Даже бумаги могут быть одинаковы, но доли разные.

Вот основная задача Инвестора на рынке!

Найти и собрать свой собственный, уникальный, комфортный именно тебе портфель.

И для этого, как оказалось, не так сильно нужно погружаться в анализ, как обсуждается профессиональным сообществом.

Достаточно лишь научиться управлять собой и рисками.

Спасибо, схема выбора и общий подход теперь примерно понятен.

Я рад!

Все действительно очень просто.

Возможно, это один из примитивнейших подходов на рынке.

Но мне лично он очень подходит!